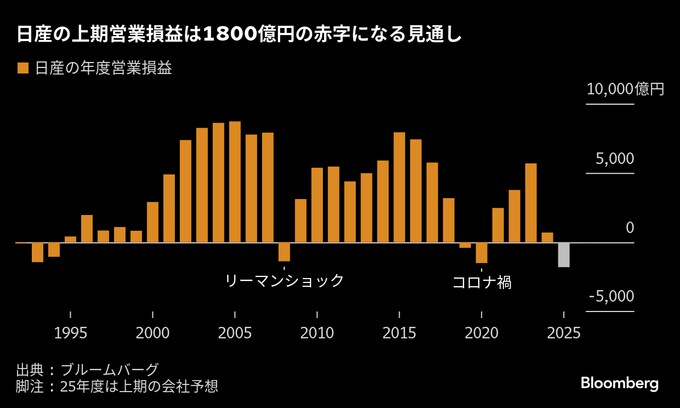

(ブルームバーグ):経営の立て直しを進める日産自動車は30日、上期(4-9月)の営業損益が1800億円の赤字になる見通しだと発表した。米国関税の影響は当初想定よりも緩和される見通しだが第2四半期にかけて損失が膨らみ、下期は見通しも立っていない状況で再建への道は険しいとの見方が出ている。

前年同期実績は329億円の黒字だった。今期(2026年3月期)の見通しに関しては期初に続き未定とした一方、売上高については従来の12兆5000億円を据え置いた。ブルームバーグが事前に集計した今期の営業損益のアナリスト予想平均値は2343億円の赤字だった。

期初に最大4500億円としていた今期の米国関税の影響見通しは3000億円に修正した。通期の想定為替レートや世界販売台数は従来予想を据え置いた。引き下げられたとはいえ米国関税によるマイナス影響もあるなど厳しい外部環境が当面続く見通しで、当面は茨の道が続きそうだ。

ブルームバーグ・インテリジェンスの吉田達生アナリストは第1四半期の着地はコンセンサスを上回ったが、営業赤字は791億円と巨額で、「ポジティブに受け止めるものではない」と指摘。第2四半期にかけて赤字のさらなる拡大を見込んでいることは、追加関税の低下による関税負担の軽減効果が同社の手元に残らないことを示唆しているとし、「厳しい市場競争の中での難しい事業運営がうかがわれる」と述べた。

日米合意により米国が4月から輸入自動車に課している25%の追加関税は引き下げられ、通常の関税と合わせて15%となる見通しだ。イバン・エスピノーサ社長は米国関税引き下げを「歓迎する」とした一方で、15%でも依然厳しい水準との見方を示した。関税影響の緩和に向け、コスト改善のほか「構成部品を改善しながら、同時に価格改定もしていかないといけない」と話した。

日産は4月に就任したエスピノーサ社長のもと、国内主力の追浜工場(神奈川県横須賀市)での生産終了の方針を決めるなど急ピッチで改革を進めている。保有する固定資産の一部について帳簿価格を回収可能額まで減額し、約407億円の減損損失を計上した。来期までのコスト削減目標も掲げ、同時期までの自動車事業での満期債務分については調達済みであることを明らかにした。

同社は5月の時点で、「第1四半期は従来からの季節性の要因を受けて、最も厳しい四半期になることが想定される」としていたがマイナス5500億円と見込んでいた同四半期の自動車事業のフリーキャッシュフローは3905億円のマイナスにとどまった。

4-6月(第1四半期)は791億円の営業赤字で市場予想(1193億円の赤字)より赤字幅は小さかった。売上高は前年同期比9.7%減の2兆7069億円だった。

BIの吉田氏は不安要素として、日産が通期の世界販売台数計画を据え置いたことを挙げる。通期で前期比2.9%減、325万台の計画に対して第1四半期が終わった時点での進捗(しんちょく)は大きく出遅れており、「計画を下振れする可能性があるだろう」とした。

エスピノーサ社長は今後新車攻勢をかけていくなどとして、今期の販売計画には「非常に根拠ある自信を持っており、この数字は達成可能だと思っている」と述べた。

(更新前の記事で見出しの純損失を営業損失に訂正済み)

(9段落目の進捗に関する記述を訂正します)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.