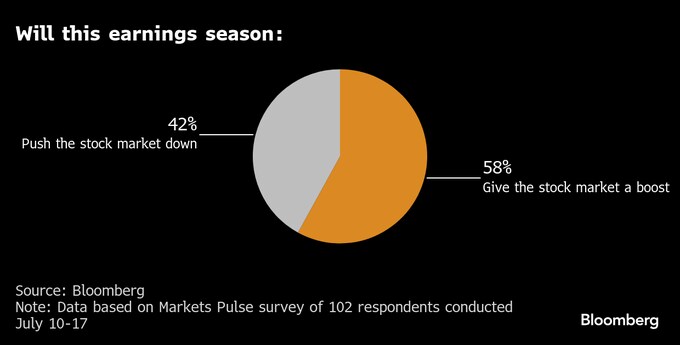

(ブルームバーグ):米国株は関税リスクを乗り越え、4-6月(第2四半期)決算シーズンの好調を追い風に上昇するとの見方が、最新のマーケット・パルス調査で示された。

7月10~17日に実施された調査では、回答者102人のほぼ3分の2が、決算発表が本格化する今後数週間で米国株が米国債を上回るリターンを上げ、リスク調整後のパフォーマンスでも優位に立つと予想した。

株式に対する前向きな見通しを支えるのは引き続きテクノロジー分野で、回答者らは同セクターが今決算シーズンで最も業績好調なセクターになると予想した。

フランクリン・テンプルトン・インベストメント・ソリューションズの副最高投資責任者、マックス・ゴックマン氏はインタビューで「多くの企業が業績見通しを引き下げたり、そもそもガイダンスを示さなかったことで、市場の期待値は非常に低くなっている。そうした中で実際の決算が予想を上回れば、米国株が再び魅力的に見えてくる」と、語った。

「テクノロジーセクターの決算が出始めれば、この分野が依然として無視できない存在であることが明らかになるだろう」とも述べた。

第2四半期の決算シーズンは始まったばかりだが、S&P500種株価指数構成企業の業績見通しは既に市場予想を上回り始めている。発表開始前の時点で、ウォール街は2.8%という2023年半ば以降で最も低い利益の伸びを予想していたが、銀行の堅調な決算を受け、見通しは3%台に上方修正されつつある。

それでもいわゆる「マグニフィセント・セブン」と、S&P500種の残りの銘柄との間には依然として大きな格差がある。ブルームバーグ・インテリジェンス(BI)のデータによれば、人工知能(AI)関連需要の堅調を背景に、大手テクノロジー企業は15%近い利益成長が見込まれているのに対し、残る493銘柄の利益成長はほぼゼロにとどまる見通しだ。

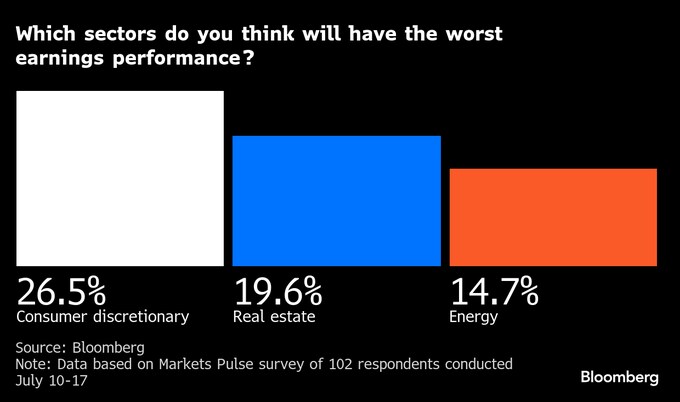

調査回答者は、一般消費財セクターが最も脆弱(ぜいじゃく)だとみている。トランプ米大統領の関税政策により利幅が圧迫されるためだ。

新たな関税が導入されて以降のインフレ指標を見ると、企業がコストの一部を消費者に転嫁している兆しはあるものの、影響の一部は企業自身が吸収している可能性が高いとみられる。

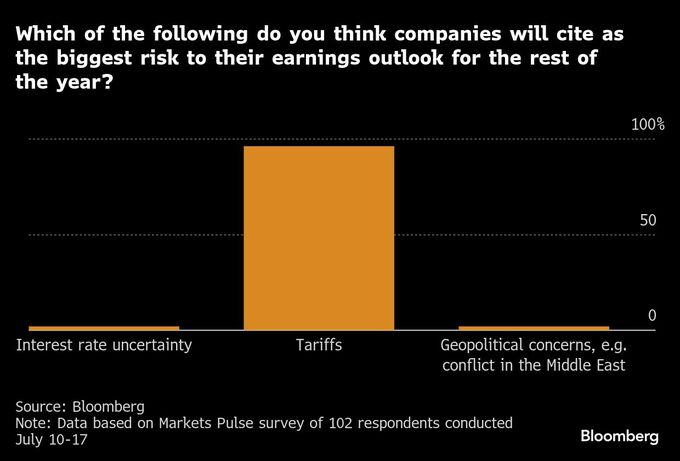

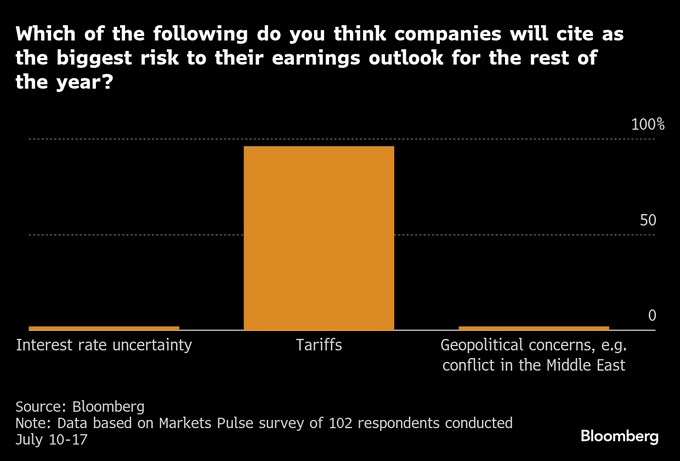

「企業業績にとって最大のリスクとなる要因は何か」との質問には、圧倒的多数の回答者が関税を挙げた。

しかしゴックマン氏によると「皆が関税を最大のリスクだと言っているにもかかわらず、実際にそのリスクに対応した投資行動を取っている人はほとんどいない」。

マイケル・ウィルソン氏らモルガン・スタンレーのストラテジストは21日のリポートで「指数構成銘柄全体で、関税コストによって利益率が圧迫されているとの声はほとんど聞かれない」としている。

「7-9月(第3四半期)には状況が変わる可能性もあるが、これまでのところ影響の大きな部分は消費財分野に集中している」という。

調査では、回答者の半数強が「今後1カ月は株式エクスポージャーを現状のまま維持する」と回答。米国株に対する投資家の信頼が貿易を巡る不透明感を上回っていることがうかがわれる。

原題:Earnings Will Boost Stocks Despite Tariff Risks: Markets Pulse(抜粋)

--取材協力:Nicole Bullock.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.