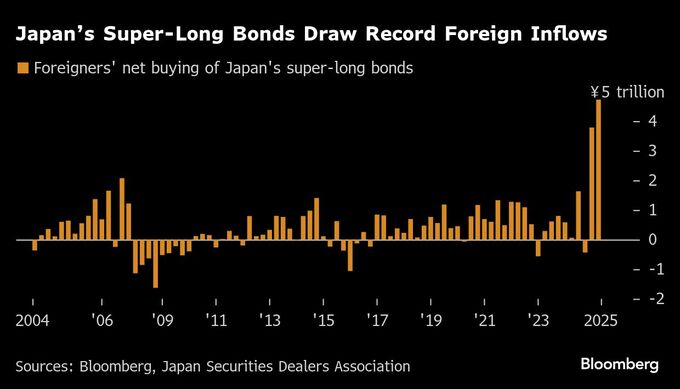

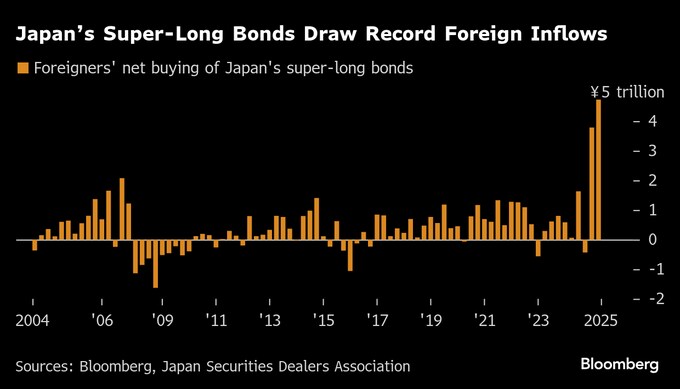

(ブルームバーグ):超長期国債への海外からの資金流入が2四半期連続で過去最高を更新した。日本の財政の持続性に懸念が高まる中でも、利回りの上昇が外国人投資家を引き寄せた。

日本証券業協会が22日に公表した統計をブルームバーグが集計したところによると、6月末までの3カ月間で、外国人投資家は償還まで10年超の日本国債を5兆196億円買い越した。これは1-3月期に記録した過去最高の3兆7850億円を上回る。

こうした外国人の需要急増は、財政支出拡大への懸念から売り圧力が高まる超長期債にとって重要な下支えとなっている。5月末には財務省が超長期債の発行を減らす方針と報じられ買いが進んだが、6月に入ると失速し、実際に発行減額が決定した後も相場の押し上げ効果は限られた。

みずほ証券の大森翔央輝チーフ・デスク・ストラテジストは、過去数四半期にわたって超長期債へ流入した海外資金のうち、約7-8割は政府系ファンドやヘッジファンド、中央銀行などによるもので、残りは為替ヘッジによる利回り上乗せを狙った投資家によるものと読む。

大森氏は「ボラティリティー調整後のバリュエーションで見れば、日本国債は他国の債券と比べて割安だ」と指摘。「外国人投資家は当初、財務省『プット』が機能するとみていたのだろう」と言う。

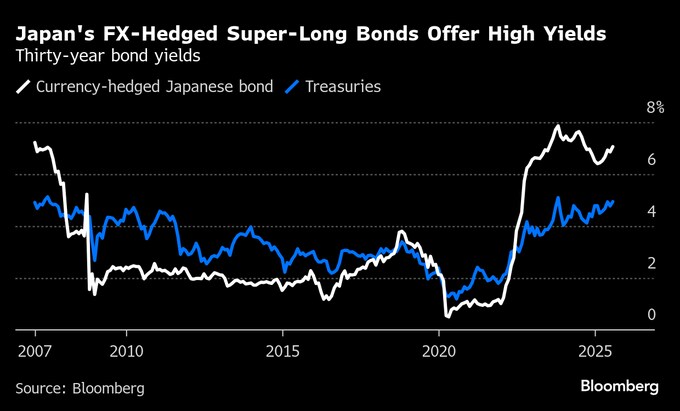

ドル建てで日本国債に投資する投資家は、3カ月物の円安ヘッジを活用することで約4%の利回りを確保できる。このポジションは実質的に円調達によるドルのキャリートレードであり、為替ヘッジ付きの30年物国債では約7%の利回りが得られる。これは同様の年限の米国債を大きく上回る水準だ。

こうした利回り格差が、海外投資家にとって日本の超長期債の魅力を一段と高めている。

香港上海銀行の金利ストラテジスト、ジャスティン・ヘン氏は今月のリポートで、超長期利回りの上昇は、特にドル建て投資家にとって為替ヘッジを通じた利回り向上の好機を提供していると指摘した。パシフィック・インベストメント・マネジメント(PIMCO)も6月に同様の見解を示している。

--取材協力:Ruth Carson.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.