(ブルームバーグ):3日の米金融市場では、米国債が大きく売られる一方、ドルは上昇した。6月の米雇用統計が強い内容となり、連邦準備制度理事会(FRB)による利下げ観測が後退した。一方、株式市場では経済の底堅さが改めて意識され、S&P500種株価指数が最高値を更新して終えた。

6月の雇用者数は前月比14万7000人増と、市場予想の10万6000人増を上回る伸びとなった。また失業率は4.1%に低下した。

米供給管理協会(ISM)が発表した6月の非製造業景況指数は1ポイント近く上昇の50.8と、わずかな業況拡大を示した。

S&P500は0.8%高、ナスダック100指数は1%高で、いずれも最高値を更新した。ダウ工業株30種平均も0.8%値上がり。この日はニューヨーク時間午後1時までの短縮取引だった。4日は独立記念日の祝日で休場となる。

ミラー・タバクのチーフ市場ストラテジスト、マット・メイリー氏は「経済にとっては朗報だが、7月の利下げを期待していた向きには悪いニュースだ」と述べた。

ベッセント米財務長官は連邦公開市場委員会(FOMC)が次回会合で政策金利を引き下げないのであれば、「9月にもっと大幅な利下げを実施することになるだろう」と述べた。

またFOMCの金利判断に疑問を示し、2年物米国債利回りに鑑みれば政策金利は高過ぎると主張。「FOMCの判断は、ややずれているように思える」と述べた。

S&P500種は過去5営業日中、4日間で最高値を更新。関税交渉の進展が追い風となっている。だが、トランプ大統領が前日発表したベトナムとの合意には、同国経由の迂回(うかい)輸出に対する40%の関税が含まれており、中国による報復措置を招くリスクがあるとブルームバーグ・エコノミクス(BE)では分析している。

CFRAは12カ月後のS&P500種のターゲットを6850に引き上げた。これは6月30日の終値から10.3%の値上がりを見込んだ水準で、2025年末時点の水準は6525と予想している。同社のチーフ投資ストラテジスト、サム・ストーバル氏は「足元の19%近い調整からの持ち直しと、第2次世界大戦以降に調整局面後の上昇率が平均10%である点に後押しされている」と述べた。

個別銘柄では、半導体設計ソフトを手掛けるシノプシスとケイデンス・デザイン・システムズが4.9%、5.1%それぞれ値上がり。トランプ政権が中国向けの輸出許可要件を撤廃したことが材料視された。

国債

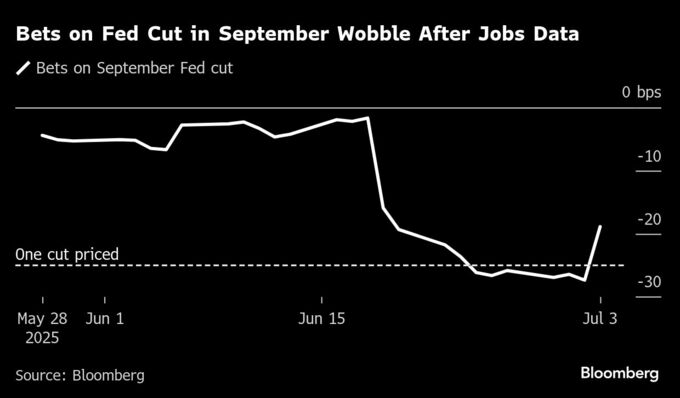

米国債は急落。予想を上回る雇用統計を受けて利下げ観測が後退し、7月利下げとの見方はほぼ消えた。

短期ゾーンが最も売られ、金融政策に最も敏感な2年債利回りは約10ベーシスポイント(bp、1bp=0.01%)上昇した。10年債利回りも7bp上昇し4.35%をつけた。 この日はニューヨーク時間午後2時までの短縮取引だった。

米金利スワップ市場では、7月の利下げ確率がほぼゼロとなった。発表前は約25%の確率が織り込まれていた。一方、9月の利下げ確率も約70%に低下した。

アメリベット・セキュリティーズの米金利トレーディング・戦略責任者、グレゴリー・ファラネロ氏は7月の利下げの可能性はなくなったとし、「FRBは夏休みを取るだろう」と指摘。「FRBが動くかどうかは雇用次第」だが、今回の統計でパウエル議長は利下げに向けて様子見の姿勢を取るとの見方を示した。

ブラックロックのポートフォリオ・マネジャー、ジェフリー・ローゼンバーグ氏は、民間部門の雇用者数の伸び鈍化を踏まえると、統計発表後の債券売りは行き過ぎだった可能性があるとの見方を示した。

「直後の反応が必ずしも最終的な反応とは限らない典型例だ」とブルームバーグテレビジョンで指摘。「民間雇用は下振れした。これは想定されてきた労働市場の減速を示すものだ」と述べた。

外為

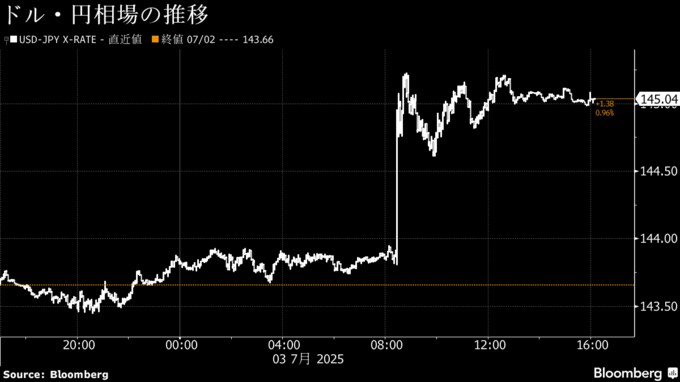

ニューヨーク外国為替市場では、ドルが主要通貨の大半に対して値上がり。雇用統計の上振れで国債利回りが上昇し、利下げ観測が後退したことが背景にある。

ブルームバーグ・ドル・スポット指数は統計発表後、一時0.5%上昇。日中の上げとしては約2週間ぶりの大きさとなった。

円は対ドルで下げを拡大。一時は1.1%高の145円23銭まで売られた。データ発表前は143円台後半で推移していた。円は主要通貨の中で最も下げが目立った。

円はユーロに対しても売られた。一時は1ユーロ=170円61銭まで下げ、日中としては昨年7月以来の安値に沈んだ。

クレディ・アグリコルCIBのG10為替調査・戦略責任者、バレンティン・マリノフ氏は雇用統計について「ドルの強気派にとっては安心材料だ」と指摘。「全般的に、為替は米金利市場の動向に連動する」と述べた。

ただ、民間部門の雇用者数は7万4000人増と、市場予想の10万人増に届かなかった。雇用の伸びは州・地方政府部門に集中している。

マネックスの外国為替トレーダー、ヘレン・ギブン氏は「非農業部門雇用者数は予想以上に伸びたが、そこまで大幅に上回ったわけではない。民間部門や製造業の数字は決して強くない」と分析した。

一方、ポンドは対ドルで上昇し、主要通貨の大半をアウトパフォームした。英国資産は前日の売りから回復し、いったん落ち着きを取り戻した。

原油

ニューヨーク原油先物相場は反落。米国がイランとの核協議再開を計画しているとするアクシオスの報道を受けて、中東情勢が再び緊迫化するリスクは後退したとの見方が広がった。

ウィトコフ米中東担当特使はイランのアラグチ外相と来週オスロで会談を計画していると、アクシオスは伝えた。これより先、アラグチ外相は国際原子力機関(IAEA)との対話を継続する意向を示していた。

米国の祝日を4日にを控え流動性が低下したことも、この日の下げを増幅した可能性がある。

6日には石油輸出国機構(OPEC)と非加盟産油国で構成するOPECプラスが会合を開く。OPECプラスは日量41万1000バレルのさらなる生産引き上げについて協議を開始しており、大幅な供給拡大に合意する可能性が高いと見込まれている。

しかしシティグループによれば、原油価格が1バレル=50ドル台に下落した場合、OPECプラスはこうした加速的な増産方針を撤回する可能性もある。

ノルウェーの銀行DNBのアナリスト、ヘルゲ・アンドレ・マルティンセン氏は「今後数か月に構造的な弱さが一段と増す局面に突入しそうだ」と指摘。季節的および構造的な原油需要の伸び鈍化や、OPECプラスによる大幅な増産継続を主因に挙げた。

ニューヨーク商業取引所(NYMEX)のウェスト・テキサス・インターミディエート(WTI)先物8月限は、前日比45セント(0.7%)下落し1バレル=67ドルちょうどで終了。ロンドンICEの北海ブレント9月限は0.4%安の68.80ドル。

金

金相場は反落。6月の米雇用統計が堅調な結果となり、7月の米利下げ観測が後退したことが背景にある。

これを受けて金融市場ではドルと米国債利回りが上昇。金利上昇は通常、利子を生まない金には重しとなる。

市場では米財政赤字を巡る懸念もくすぶっている。下院で3日に可決された大型税制・歳出法案は、今後10年で米国の債務を推計3兆4000億ドル拡大させると見込まれている。可決により、安全資産としての金の魅力が高まる可能性がある。

金スポット価格はニューヨーク時間午後2時27分現在、前日比28.37ドル(0.8%)安の1オンス=3329.08ドル。ニューヨーク商品取引所(COMEX)の金先物8月限は16.80ドル(0.5%)安の3342.90ドルで終了した。

原題:US Stocks Notch New High as Jobs Growth Signals Resilience

Bond Traders Scrap Bets on July Rate Cut After Strong Jobs Data

Dollar Rises With Yields After Strong Jobs Data: Inside G-10

Oil Falls in Choppy Trading on Report US to Restart Iran Talks

Gold Drops After Strong Jobs Number Makes Early Fed Cut Unlikely(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.