(ブルームバーグ):ゲームセンター事業を手がけるGENDAと、中古不動産の買い取り再販を行うムゲンエステートが24日、初の公募社債の発行条件を決めた。いずれも非上場化などをトリガーとするコベナンツ(財務制限条項)を付け、社債投資家を保護する仕組みを備えた。

GENDAは3年債33億円を起債した。会社の経営権変更(チェンジ・オブ・コントロール、COC)や非上場化などの事案と信用格下げが重なった場合に、投資家が早期償還を請求できるダブルトリガー型のコベナンツを付けた。ムゲンEも3年債でCOCや非上場化のコベナンツを盛り込んだ。発行額は36億円。

日本では物言う株主(アクティビスト)の動きが活発化し、同意なき買収提案なども増えている。一方、社債市場ではコベナンツの導入が進んでおらず、予期せぬ経営権変更への備えが不十分な現状に投資家の不安が高まっている。

ニッセイアセットマネジメント債券運用部の宮田浩之上席運用部長(クレジット)は、コベナンツを設けた社債発行の動きについて「歓迎すべき傾向だ」と評価。アクティビストの台頭に加え、ファンドなどによる非上場化も今後増えるとみており、財務の悪化や格下げにつながるおそれがあるとして「社債投資家にとってリスクは大きい」と指摘した。

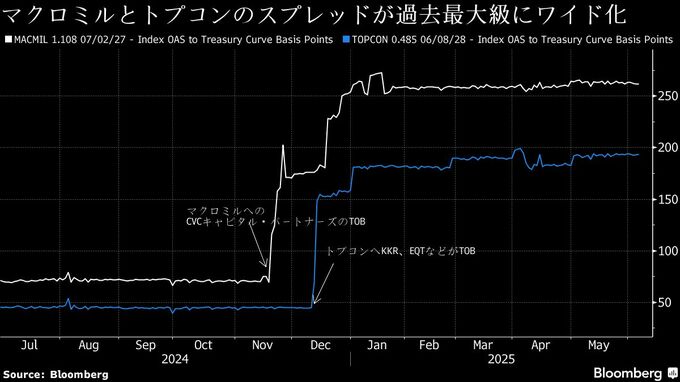

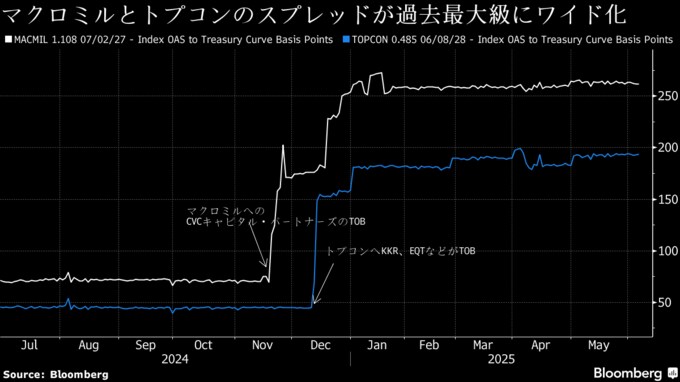

実際、債券市場では支配権の変更に対する懸念がスプレッドの急拡大として現れた例もある。市場調査会社マクロミルと光学機器メーカーのトプコンは、プライベートエクイティー(PE)企業による買収競争の中で、スプレッドが記録的な水準まで上昇した。買収によって債務増加や上場廃止、格下げにつながるリスクが市場で意識された結果だ。

日本証券業協会は2024年のワーキンググループで、相対的に信用リスクの高い社債市場の創設に向け、COC条項や、債務不履行(デフォルト)リスクが高まった場合に社債投資家への通知を義務づける「リポーティングコベナンツ」の導入について、柔軟性を保ちながら適用することで合意した。

GENDAとムゲンEに取材を試みたが、現時点でコメントは得られていない。

(第4段落以降に投資家のコメントや背景を追記しました)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.