(ブルームバーグ):5月1週(7ー9日)の日本株は小幅高が見込まれる。堅調な企業決算や自社株買いを好感した買いが入りそうだ。

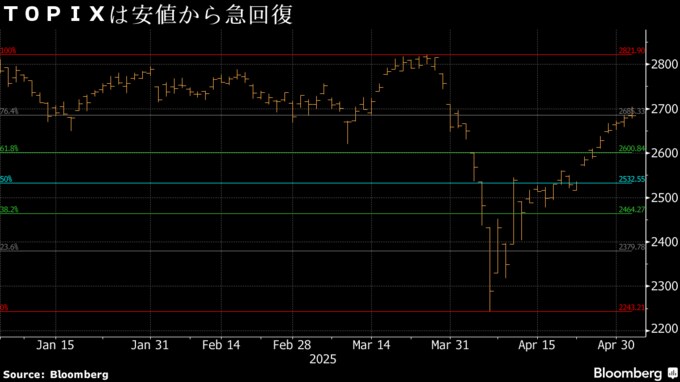

日米関税交渉の進展期待や円安、日本銀行の利上げ観測後退などで、東証株価指数(TOPIX)と日経平均株価は米国の上乗せ関税発表前の水準を回復した。1週もこうした地合いが続く可能性が高い一方、トランプ米政権が導入した関税を巡る不透明感から上値は限定される。

注目材料は6、7日に開催される米連邦公開市場委員会(FOMC)だ。短期金融市場では利下げはほとんど織り込まれておらず、金利は据え置きとの見方が多い。半面、6月の利下げは5割以上の確率で織り込まれており、パウエル連邦準備制度理事会(FRB)議長の発言が利下げ期待を後押しすれば一段高につながる可能性がある。このほか、5日に4月の米ISM非製造業景況指数が発表される。

日本企業の決算も引き続き注目される。8日にトヨタ自動車、9日にリクルートホールディングス、日本製鉄、パナソニックホールディングスなどが発表を予定している。ソフトバンクグループ傘下の英アーム・ホールディングスの決算も現地時間7日に発表予定だ。

4月5週のTOPIXは前週末比2.3%高と3週連続で上昇した。

《市場関係者の見方》

UBS SuMi TRUSTウェルス・マネジメントの小林千紗日本株ストラテジスト

世界経済の先行き不透明感が続く中、市場ではやや近視眼的、短期勝負のトレードが主流で、割安銘柄を中心に決算が良ければ買われている。相場の戻り歩調は鈍りつつあるものの下がりにくい。ただ、決算で関税の影響を出さない企業も多く、見通しの下方修正は避けられない。第一次トランプ政権時は、関税導入後に市場のバリュエーションがボトムを付けた後も業績が底入れするまでレンジ相場が続いた。今回もこの先3、4カ月はレンジ相場となり、今が上限に近いのではないか。

東海東京インテリジェンス・ラボの仙石誠シニアエクイティマーケットアナリスト

かなり戻ったためさらなる上昇には追加の材料が必要で、基本もみあいとみる。今回のFOMCで利下げはないとみられるものの、次回以降の利下げへの期待は高まっている。それに沿った見立てをFRBが示せば株価は底堅くなるだろう。企業決算ではガイダンスを出す企業と出さない企業があり判断が難しい。先月発表された自社株買いの規模が過去最高の3兆8000億円になるなど株主還元に前向きなことが相場を下支えしそうだ。

みずほ証券エクイティ調査部の三浦豊シニアテクニカルアナリスト

FOMCもあるため米国の金融政策が注目される。米の企業業績や景気指標も重要だ。日米関税交渉は中旬以降にまた持ち越しということなので、とりあえずマーケットに中立だろう。日経平均は3万7000円を上回ると上値が重くなりやすく、米国株が下落する、あるいは為替が円高に振れると利益確定売りが出やすい。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.