(ブルームバーグ):関税政策を巡る米国の強硬姿勢が幾分和らぎ、世界的な貿易戦争を懸念したショック安から立ち直りつつある日本株市場。自社株買いなど企業の資本効率化改革の動きは継続し、こうした日本独自の材料に再びスポットライトが当たれば、相場は一段と回復する可能性がある。

トランプ米大統領が対米貿易黒字が大きい国を対象に上乗せ関税政策を発表し、「解放の日」と呼んだ4月2日から数日間にわたり東証株価指数(TOPIX)は大きく下落した。同7日には7.8%安と昨年8月の暴落時以来、8カ月ぶりの下落率を記録。その後トランプ氏が中国を除き上乗せ関税を90日間停止したこともあり、足元では「解放の日」前の水準を回復している。

フィデリティ・インターナショナルのポートフォリオマネジャーで、世界で約30億ドル(約4300億円)を運用するジョージ・エフスタソプロス氏は日本の「企業が改革で何をしているかに非常に注目している」と言う。ジャナス・ヘンダーソン・インベスターズの日本株運用責任者、井上純一氏は米国株に比べ日本株が魅力的になるにつれ、資金が日本に戻ってくる可能性があるとみている。

大和証券がTOPIX構成企業を対象に行った分析では、4月1-28日に発表された自社株買いの総額は昨年4月の2.9倍に達した。阿部健児チーフストラテジストは、2025年度の自社株買い総額が24年度から倍増すれば、「株主資本利益率(ROE)が改善し、海外投資家の日本株への評価が改善する可能性がある」と予想した。

半導体シリコンウエハー大手の信越化学工業が先週25日に公表した四半期決算は市場予想を下回ったが、同社にとっては過去最大となる5000億円の自社株買い表明が奏功し、発表翌日の株価は6.6%高と急伸した。TOPIX構成企業の約4分の1が既に業績開示を終え、日本の決算発表シーズンは6月中旬まで続く。

東京証券取引所や物言う株主のアクティビストからの圧力もあり、日本企業の資本効率化改革の動きは続いているが、読みづらいトランプ外交の影響で国内外経済の先行きは不透明だ。日本には自動車などグローバル企業も多く、為替相場の先行きも懸念材料となっている。日米閣僚級による関税協議も継続中だ。

ゴールドマン・サックス・グループは関税や米景気の減速、為替の円高進行リスクを踏まえ、日本の利益成長見通しを従来から10%下方修正した。UBS証券も、米関税政策の不確実性を理由にTOPIXと日経平均株価の目標値を下げた。

もっとも、賃金上昇の持続による日本経済の本格的なデフレ脱却期待は根強い上、海外市場と比べ日本株のバリュエーションは割安な水準にあり、依然として日本株に先高期待を持つ投資家は少なくない。

フィデリティのエフスタソプロス氏は、賃金上昇は消費とインフレを後押しするため、株式市場の支援材料になるとみている。同氏は、「解放の日」以降に急落した銀行株に買いを入れたことを明かした。東証33業種の銀行株指数は4月に9%安とTOPIXの0.3%高を大きくアンダーパフォームした半面、予想株価収益率(PER)は約11倍にとどまっている。

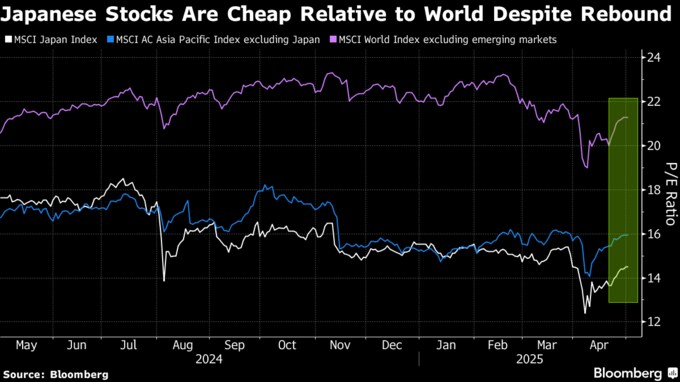

ジャナスの井上氏は、米関税政策の脅威が株式市場を襲う前から日本の輸出関連株は割安だったと指摘し、4月の相場急落でさらに魅力的になったと話す。TOPIXの予想PERは足元で14倍と、米S&P500種株価指数の23.8倍やMSCIアジア太平洋指数の16倍と比べ低い。

米企業は相対的に過大評価されてきた一方、欧州や日本、その他先進国のバリュエーションは低過ぎたため、「長期的に見れば、投資資金は米国よりも割安に見える市場に流れ込む可能性が高い」と井上氏は予測している。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.