(ブルームバーグ):東京証券取引所は、新興企業が主に株式を上場するグロース市場(旧マザース市場)の活性化を妨げてきた長年の課題解決に向け本腰を入れ始めた。上場維持基準を厳格化することを決め、市場関係者の間では企業規模や利益成長力の面から投資対象候補の増加につながるとの期待感が出ている。

東証は先週22日、グロース市場改革の政策パッケージを公表。高い成長が見込める企業の新規株式公開(IPO)の推進や上場後も成長を目指す経営の働きかけ、上場維持基準の見直しが3本柱となっている。上場維持基準は、上場10年後の企業に設ける時価総額40億円以上の現基準を上場5年後・時価総額100億円以上に厳格化。十分な助走期間を確保し、適用は2030年以降とする考えだ。

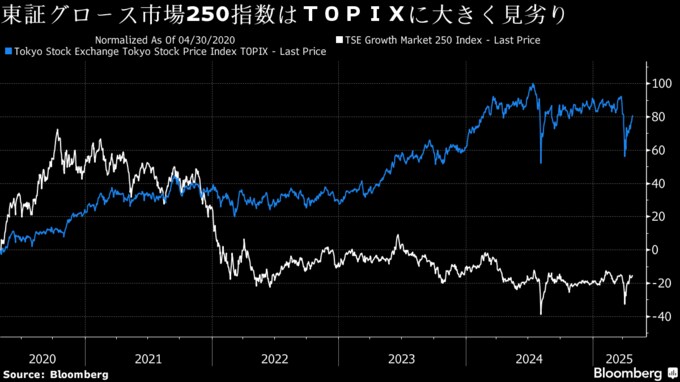

同市場のベンチマークである東証グロース市場250指数は昨年、8.8%安と2000年以降のデータで過去最長となる4年連続の下落となった。金利や原材料価格の上昇が続く中、企業規模が小さく、財務が脆弱(ぜいじゃく)な新興企業に投資資金が入りにくかった外部要因に加え、グロース市場が抱える構造的な内部要因を問題視する市場関係者も多い。

大和総研政策調査部の神尾篤史主任研究員は、「流動性や時価総額が小さい銘柄は上場しても資金調達ができない」と指摘。「調達ができないと投資もできず、成長には結びつかない」と話す。

実際、グロース市場を中心とした新規株式公開(IPO)も好調だとは言い難い。ブルームバーグのデータによると、22-24年にIPOした260件のうち、134社の株価は足元で公開価格を下回っている。初値を基準にすれば、65%に当たる170社が初値より低い水準にある。

神尾氏は、上場後も高い成長を目指すよう働きかける施策を「グロース市場のPBR(株価純資産倍率)改革だ」とみている。今回の方針では時価総額や株価、株価収益率(PER)などを意識するよう求められており、PBR1倍割れを指摘する株主提案が増えたように、機関投資家の議決権行使やアクティビスト(物言う株主)の投資対象にグロース市場が入る可能性があると言う。

東証は22年4月、市場コンセプトの明確化と上場企業に持続的な価値向上努力を促すため、旧1・2部、ジャスダック、マザーズをプライム、スタンダート、グロースの3市場に再編する市場区分の見直しを実施。従来区分の上場維持基準と比べ一部厳格化されたため、経過措置を設けてきたが、3月に終了した。

今後は各市場ごとに定められた上場維持基準に沿って運用され、グロース市場については一段と厳しくなる。今後IPO予備軍が上場する際には、適合できる成長可能性を有しているかどうか主幹事証券と取引所で確認していく。

東証によると、SHIFTやMonotaROなどプライム市場に昇格した銘柄やジーエヌアイグループなど現在もグロース市場に残る銘柄の中にも上場後に時価総額が10倍以上、1000億円以上に成長した企業も存在するため、新規上場基準の引き上げは行わないという。

三菱UFJアセットマネジメントの友利啓明エグゼクティブファンドマネジャーは、今後IPOする企業は「本当に選抜されたものになる」と予測。今回の東証の措置は「小さ過ぎる会社は上場しないでくださいというメッセージ性を感じる」とし、グロース市場内部だけでなく、今後市場に入ってくる外部の企業に対しても企業価値の向上を促すだろうと述べた。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.