(ブルームバーグ):ウォール街はトランプ次期米大統領の通商政策や税制が債券市場に迫り来る脅威であるものの、米連邦準備制度理事会(FRB)からヒントを得て2025年の米短期国債利回りが低下すると予測している。

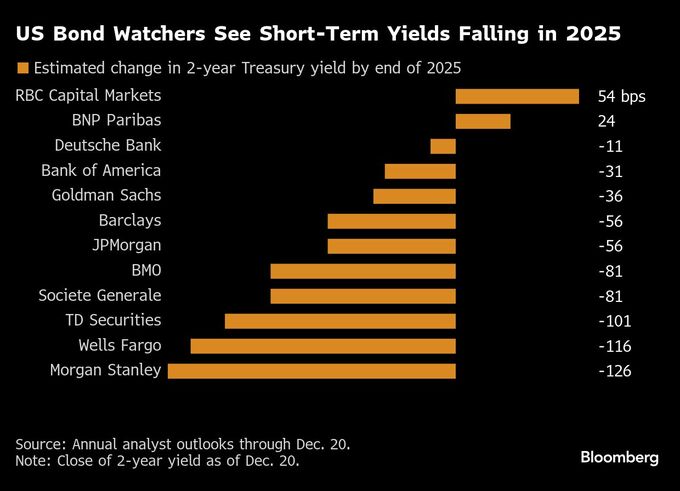

ストラテジストらの予測はおおむね一致しており、FRBの金利政策に敏感に反応する2年債利回りの低下を予想。1年後には現水準より少なくとも0.5ポイントの低下を見込んでいる。

JPモルガン・アセット・マネジメントのデービッド・ケリー氏率いるチームは年次見通しで、「投資家は来年の利下げのペースと規模に近視眼的に注視するだろうが、一歩下がって、当局が2025年も依然として利下げモードにあることを認識すべきだ」と指摘した。

ただ、FRBは今月の連邦公開市場委員会(FOMC)会合で、来年は追加利下げ回数が少なくなる見通しを示唆しており、金利動向を複雑にする可能性がある。

FOMC参加者の予測中央値は現在、25年に計0.5ポイントの利下げを示唆しており、ウォール街が予測する2年債利回りの変動幅とほぼ同等だが、緩和サイクルの一時停止リスクもはらんでいる。パウエルFRB議長が追加利下げにはインフレ面でさらなる進展を目にする必要があると指摘したことから、投資家が長期債保有のメリットを再考。19日にイールドカーブは22年6月以来最もきつい傾斜となった。

レイモンド・ジェームズのシニア投資ストラテジスト、トレーシー・マンジ氏は「浅めの緩和サイクルとなる見通しであるため、イールドカーブの短期部分はそれに追随するだろう。イールドカーブの長期部分が主導して、スティープ化が進む」との見方を示した。

ストラテジスト12人の予想中央値では、2年債利回りは今後1年で50ベーシスポイント(bp、1bp=0.01%)程度低下し、3.75%を付ける見通し。18日にFOMCが最新の経済予測を発表する直前以来、2年債利回りは10bp近く上昇している。

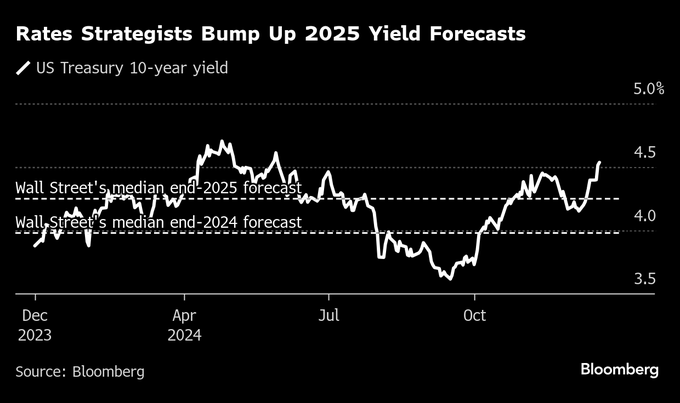

一方、長期債については、20日時点で4.52%前後で推移していた10年債利回りが25年末には4.25%まで低下するとストラテジストらは予想。これは、現水準よりも25bp低い水準。

ストラテジストらは今後の財政政策の展開だけでなく、FRBの国債保有の管理についてもさまざまな見方を考慮している。量的引き締め(QT)を通じた中央銀行のバランスシート圧縮が終了すれば債券供給が減少し、需要が増加する可能性がある。

バークレイズのアンシュル・プラダン氏率いるチームはリポートで、「FOMCが利下げを続け短期金利を低下させる可能性が高い一方で、長期金利が高止まりする要因の多くは依然として残っている」と指摘。高い中立金利や金利変動の高まり、インフレリスクプレミアムなどに言及した。

さらに、向こう数週間で公表されるトランプ大統領の関税・税制の政策がウォール街の見通しを一変させる可能性もある。「関税の引き上げと移民規制の強化は、成長鈍化とインフレ高進の論拠となる」とプラダン氏は述べた。

現時点では、債券相場に最も強気な見方を示しているのはモルガン・スタンレーで、最も弱気派はドイツ銀行だ。モルガン・スタンレーは「成長の下振れリスク」と投資家にとって「想定外の強気相場」を予想。他行より速いペースの米利下げを見込む同行は、10年債利回りが来年12月に3.55%に低下すると見ている。

一方、ドイツ銀は25年に米利下げはないと予測。マシュー・ラスキン氏率いるチームは、力強い成長や根強いインフレなどを背景に、10年債利回りが4.65%に上昇すると見ている。

原題:Wall Street Sides With Fed and Sees Lower US Bond Yields in 2025(抜粋)

(9段落以降にストラテジストのコメントなどを追加して更新します)

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.