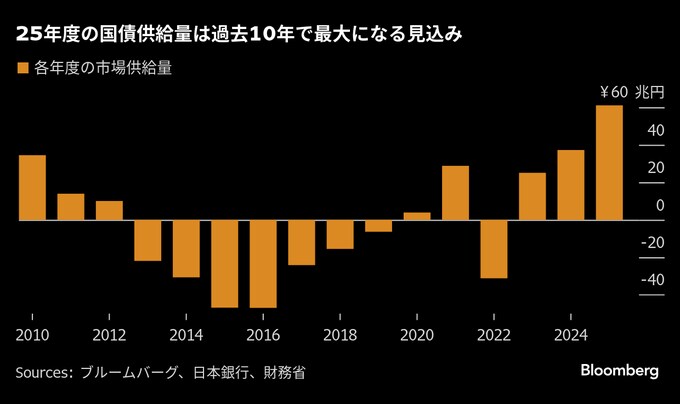

(ブルームバーグ):日本銀行のバランスシート縮小計画により、日本の債券投資家は2025年度に少なくとも過去10年で最大の国債供給に直面する見通しだ。金利が上昇する中で投資家の悩みの種は増えることになる。

財務省は通常、12月下旬に次の年度の国債発行計画を発表する。ブルームバーグの試算によると、償還分や日銀の買い入れ分を考慮し、かつ発行額が今年度とほぼ同額になると仮定した場合でも、市場への国債供給量は61兆円と64%増える見込みだ。

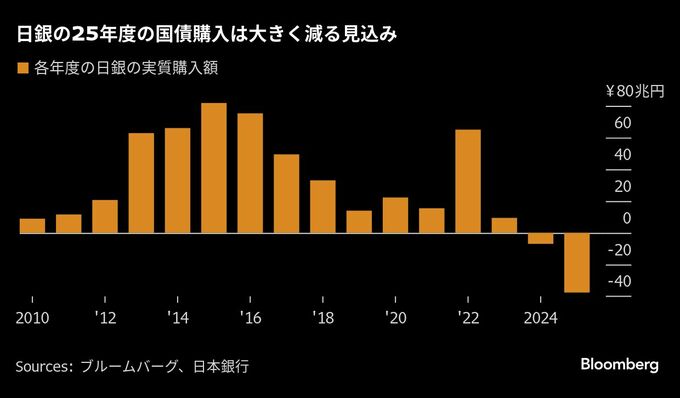

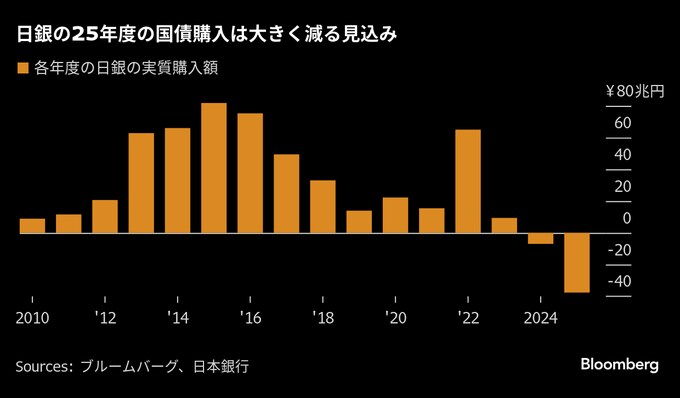

日銀が7月から26年3月にかけて国債購入額をほぼ半減させることが主因だ。これにより日銀の国債保有額は37兆6000億円減る見通し。日銀の追加利上げ観測がくすぶり、支持率回復を図る石破茂政権の大規模な補正予算で歳出拡大圧力が高まる中、日本国債市場にとっては悪い兆しと言える。

SBI証券の道家映二チーフ債券ストラテジストは、現在の日銀買い入れ減額ペースは「需給的に厳しいものがある」と話す。少数与党のポピュリズム的なばらまき政策で来年度予算が膨らむリスクがあり、国債発行が減らなかった場合、日銀は「来年6月の国債買い入れ減額計画の中間評価でペースを遅らせる可能性もある」とみている。

日銀は先週、政策金利を据え置いた。植田和男総裁は会見で、賃金と物価の好循環の強まりを確認するには来年の春闘に向けたモメンタムなど、「今後の賃金動向についてもう少し情報が必要」だとの認識を示した。

11月末時点で日銀は国債の半分以上を保有している。植田総裁は7月の会見で、日銀の保有残高は約2年後には7-8%減るとの見通しを示しつつ、それでも「長期的に望ましい水準よりも高い」と話していた。

岡三証券の鈴木誠債券シニアストラテジストは、国債供給の増加は「何か金利低下要因があっても、それほど大きく下がらないといった程度の影響しかないのではないか」と言う。「超長期債は来年度から減額が見込まれており、短中期債は増額されても十分吸収可能」だとし、「需給悪化懸念が高まることは想定していない」と話す。

だが、国債の大量発行に対する市場の懸念は明らかだ。国債のリターンは24年度に入ってから2%以上低下しており、6年度連続の悪化という前例のない事態に直面している。日銀の最新の調査によると、金融機関や機関投資家は、26年3月時点で10年金利が現在の約1%から1.32%に上昇するとみている。

全国信用協同組合連合会資金運用部の山下周チーフエコノミストは、国債市場の「需給バランスは徐々に悪化する」と予想。「金利水準が切り上がっているため、前年と同じキャリー収益を確保するために債券を購入する量は少なくて済む」とし、需給逼迫(ひっぱく)感が和らいで「金利は上昇しやすくなる」と述べた。

--取材協力:山中英典、日高正裕.

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.