(ブルームバーグ):債券トレーダーらは、市場の予想より大幅な来年の利下げ幅を米連邦準備制度が示唆する可能性に備え、その方向に賭けるオプション・先物投資を増やしている。

17、18日に開かれる米連邦公開市場委員会(FOMC)会合では0.25ポイントの利下げがほぼ確実視され、最新の四半期予測が重要な焦点となる。9月時点のFOMC参加者のドット・プロット(金利予測分布図)では、今年と来年の両方について合計1ポイントの利下げ見通しが示された。

しかしインフレがなかなか収まらない状況で、ウォール街の金融機関は、FOMC参加者が織り込む来年の利下げ回数が、恐らく1回少なくなると想定し始めている。合計0.75ポイントの利下げ幅をそれは意味するが、FOMC参加者の織り込みが合計0.5ポイントにとどまるとの予想もあり、こちらはスワップ市場が反映する見通しとおおむね一致する。

金利オプションのトレーダーの間では、市場の見方がタカ派的過ぎるとの意見があり、米利下げ幅が9月の予測に近くなると考える向きもある。想定通りなら2025年の4回の0.25ポイント利下げを経て、フェデラルファンド(FF)金利誘導目標は3.25-3.5%まで引き下げられる。

労働市場の脆弱(ぜいじゃく)性を示す潜在的兆候が、より大幅な金融緩和に賭ける投資を促す可能性に加え、6日発表の11月の雇用統計で失業率が予想外に悪化し、米国債相場が上昇した状況をトレーダーらは念頭に置いているかもしれない。

連邦準備制度の政策見通しに極めて敏感な担保付翌日物調達金利(SOFR)に連動するオプションでは、来年初めに満期を迎えるストラクチャーで、 26年初めをターゲットとするハト派的ポジションに需要が集中している。FOMC予測が市場予想よりハト派的であれば、これらのポジションは恩恵を受ける。

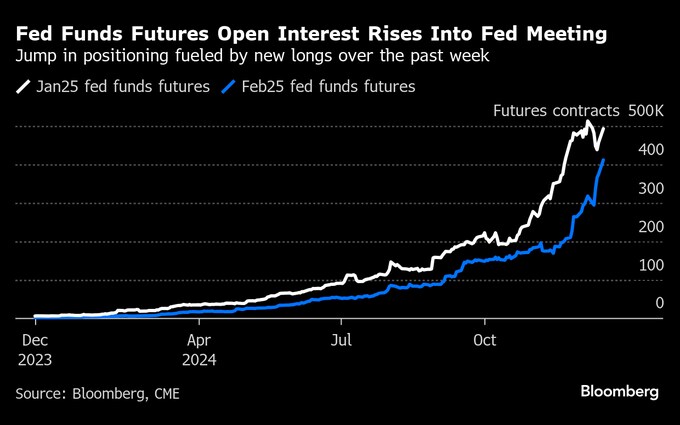

FF金利先物2月限の建玉(未決済約定)が過去最高を記録したが、モルガン・スタンレーが今月買いを勧めたことが、強気の動きを後押ししたようだ。来年1月28、29日開催のFOMC会合で、0.25ポイントの利下げが決定される確率の上昇に備えるべきだとストラテジストらは指摘する。1月の0.25ポイント利下げについては、12月18日に予想通りの政策決定が行われることを前提に約10%の確率が現時点で織り込まれている。

FF金利先物2月限の価格設定は、今月と来年1月のFOMC会合後の政策発表と密接に関係している。同限月を巡る最近のフローは買いに傾き、12月の利下げと1月の追加緩和から恩恵を受ける新たなポジションの設定がうかがえる。

原題:Bond Traders Target Deeper 2025 Fed Rate Cuts Than Market Sees(抜粋)

(FF金利先物のポジションの動きを追加して更新します)

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.