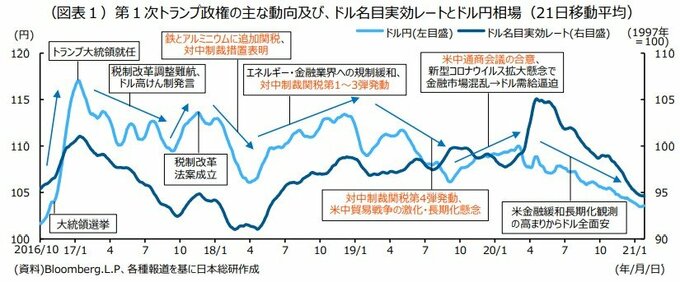

米国のトランプ政権下においては、為替レートと米日金利差の関係が希薄化する可能性がある。トランプ前政権期を振り返ると、2017年から18年末にかけて、米FRBは利上げ局面にあり、米日金利差は拡大していたものの、ドル高・円安はそれほど進行しなかった。

米中対立の激化によって、関税引き上げなどを巡る先行きの不確実性が高まり、投資家のリスク回避姿勢が強まったことがドルの上値を抑えたものと推察される。

トランプ次期政権においても、経済政策を巡る不確実性の高まりがドル高・円安圧力を抑制する可能性があるり。トランプ氏は、公約であった対中関税の引き上げだけでなく、11月下旬には、カナダやメキシコからの移民流入などを理由に、両国からの輸入品に25%の関税を課す意向を表明した。このような当初の公約にはなかった突然の政策表明が相次げば市場を委縮させ、ドル売りを誘発する展開も考えられる。

加えて、財政赤字の拡大もドル安要因だ。トランプ氏の公約に掲げられた大規模な減税で財政赤字が膨らみ、米国債の信用格付けの低下などを市場が嫌気すれば、リスク回避によるドル売り円買いが強まる可能性がある。

(※情報提供、記事執筆:日本総合研究所 調査部 研究員 吉田剛士)