(ブルームバーグ):アクティビスト(物言う投資家)のエフィッシモ・キャピタル・マネージメントが日産自動車株を取得した背景について、さまざまな臆測が飛び交っている。

業績悪化で日産自の株価が歴史的な割安水準にあることから、底値で買って反発を狙ったとの見方や、同ファンドが長年保有してきた日産車体との親子上場の解消に向けた圧力をかけることが目的との見方がある。

エフィッシモとみられる投資家の株取得が明らかになると、日産自の株価は12日に13%上昇した。それでもまだ非常に割安だ。株価純資産倍率(PBR)はTOPIX500の構成銘柄で最下位の0.2倍台。世界の主要な自動車メーカーの間でも最下位の部類に入る。低いPBRは先行きに対する投資家の不安を反映している。

みずほ証券の菊地正俊チーフ株式ストラテジストは、エフィッシモはアクティビストであると同時に超割安株に長期目線で投資する側面もあると指摘。「今が株価の大底だと判断した可能性がある」と語る。

東海東京インテリジェンス・ラボの杉浦誠司シニアアナリストは、エフィッシモの基本的な狙いは「業績のV字回復によるキャピタルゲインではないか」とみる。日産自は7日、販売不振を受けて業績予想を大幅に下方修正するとともに、人員削減を含むリストラ策を発表した。

同社は2019-20年度にも業績悪化によりリストラを行い、その後の業績回復とともに株価も上昇した経緯がある。杉浦氏は、日産自の競争力が回復するかは不透明なものの、リストラ効果で26年3月期までの純損益黒字化を見込む。

次の東芝

エフィッシモにとっては、東芝後の新たな投資先を確保する必要もあったようだ。大型投資案件だった東芝が23年、投資ファンドによる株式公開買い付け(TOB)で非公開化された結果、エフィッシモは2000億円程度の資金を回収した。みずほ証の菊地氏は「現金保有比率が高くなっている中、次の大型保有先の候補として日産自に目をつけたのではないか」と述べた。

東芝については、20年の株主総会で議決権の誤集計が起きたことを受けてエフィッシモが調査を要求。翌年の臨時株主総会でエフィッシモの株主提案が東芝の反対を押し切って承認された。調査の結果、経済産業省も関与して会社から株主への不当な影響があったことが明るみに出るなど、日本のコーポレートガバナンス(企業統治)の歴史に名を残す事例となった。

親子上場

エフィッシモが日産自株に触手を伸ばした理由として、子会社の日産車体の存在を挙げる市場関係者もいる。エフィッシモはファンド立ち上げ初期の07年から日産車体株を保有。現在の持ち株比率は30%近くで、50%の日産自に次ぐ大株主だ。

注目されているのが、親会社と子会社がともに上場するいわゆる「親子上場」。日本では珍しくないが、他の先進国ではあまり見られず、アクティビストを含め投資家の間では批判的な評価が多い。子会社の少数株主の利益と大株主である親会社の利益が相反した場合、親会社が優先される懸念があるためだ。

実際にこの問題を指摘しているのが、日本のアクティビストファンド、ストラテジックキャピタルの丸木強代表取締役だ。

丸木氏は、日産車体は売上高の98%が日産自向けであることから、実態は日産自の工場で親会社からの独立性はないと判断している。日産車体の売上高総利益率が自動車業界内で過去20年間ほぼ「安定の最下位」という事実が、「親会社との取引で日産車体の利益が収奪されている」ことを裏付けると同氏は話す。

日産車体株の3.35%を保有するストラテジックCは日産自に対し、日産車体を吸収合併することが最適だとする書簡を9月に送付したが、今のところ目立った反応はないという。同社はまた、今年の日産車体の株主総会で少数株主保護のための委員会設置を提案した。この提案は株主の35.4%の支持を得たことから、エフィッシモも賛成したことになる。

日産自広報は上場子会社について、否定的な評価もあり得ることは承知しているが、現時点で資本構成の変更について具体的な計画は持っていないとコメントした。また、日産車体の広報担当者は、書面が公開されていることは承知しているとだけ述べた。

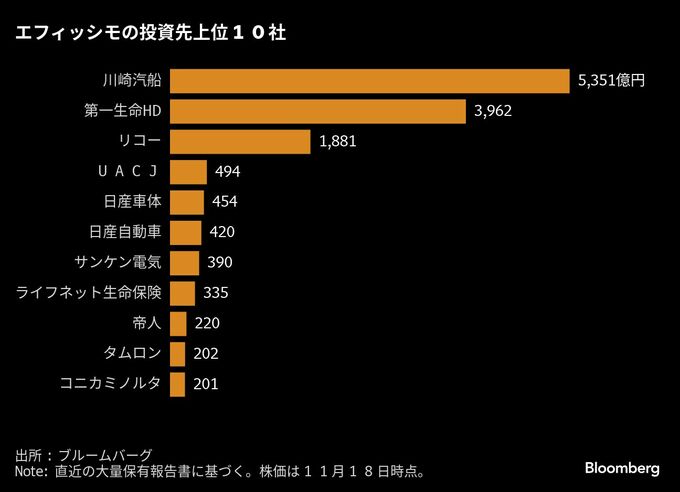

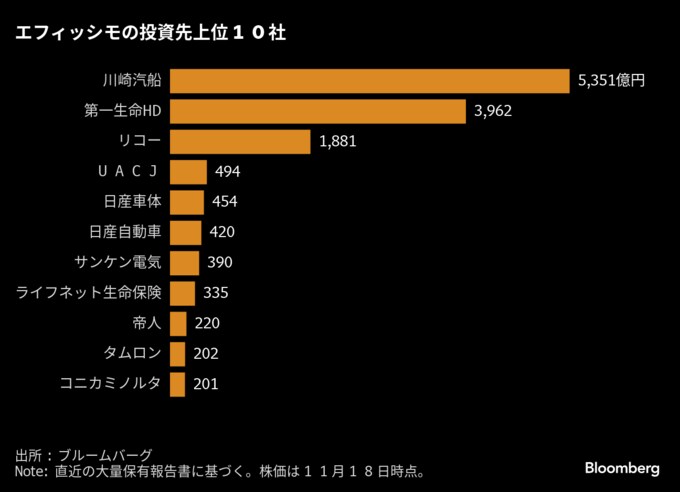

エフィッシモは日産車体と日産自への投資について、ブルームバーグの取材に対しコメントを控えたいと回答した。同社は川崎汽船、第一生命ホールディングス、リコーなど数多くの銘柄を保有しているが、投資家としての要求を外部に公開したことはなく、メディアに登場することもほとんどない。このため、市場関係者による臆測を呼びやすい。

アクティビストの動向に詳しいCLSAの株式ブローカー、ジョン・シーグリム氏は「日産自株保有の目的の一つに日産車体とのガバナンスの改善を促すことがあるのは間違いないだろう」と語った。

--取材協力:高橋ニコラス.もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.