報道では、新たな景気刺激策の一環として年内に2兆元規模の特別国債を発行し、うち1兆元を地方政府の債務問題への対応に充て、残りの1兆元を家計消費の下支えを目的とする補助金や子育て支援手当に充てるほか、大手国有銀行に対して最大で1兆元規模の資本注入が行われるといったリーク記事が出ている。

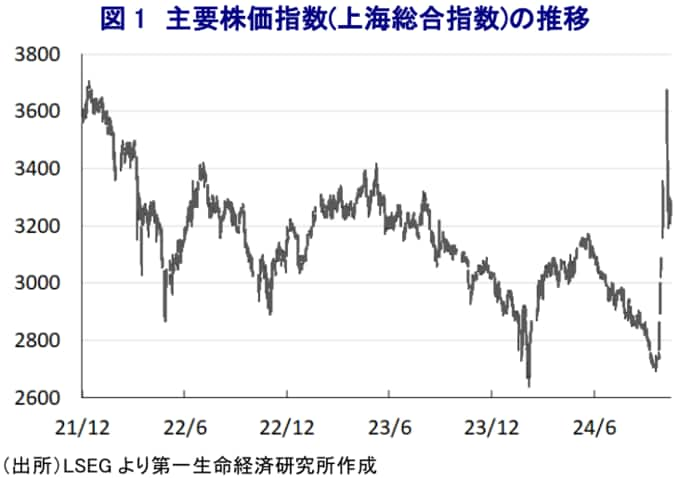

しかし、抜本的な不動産対策に必要とされる規模と比較すれば一桁足りないのが実情であることを勘案すれば、短期的な景気下支え効果は期待されるものの、構造的な問題については先送りされる可能性に留意する必要がある。よって、先月末以降の株価底入れの動きについても同様に息の長いものとなるかは極めて不透明な状況にあるものと考えられる。

なお、上述のように株価は大きく底入れしている一方、家計部門の資産に占める株式の割合は依然として低く、資産効果が家計消費の活発化を促すかは見通しにくい。さらに、中国においては家計部門の資産に占める不動産の割合が極めて高いなか、市況低迷の動きが長期化するなかで逆資産効果が家計消費の足かせとなる展開が続いており、一連の対策にも拘らず地方部などでは底がみえないなど見通しが立たない状況にある。

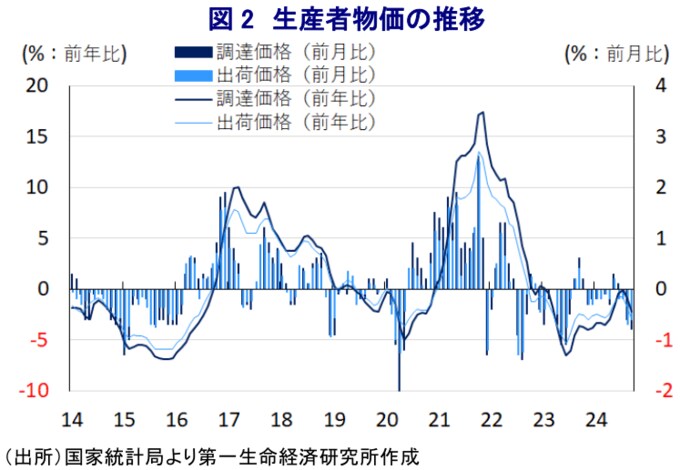

また、中国の景気減速懸念は国際商品市況の重石となるとともに、中国国内においては企業部門など川上の段階における物価を下押しするなど、デフレ圧力を一段と増幅させることに繋がっている。事実、9月の生産者物価(調達価格)は前年同月比▲2.2%と20ヶ月連続のマイナスで推移するとともに、前月(同▲0.8%)からマイナス幅が拡大しているほか、前月比も▲0.8%と前月(同▲0.6%)から3ヶ月連続で下落するなど下振れしている。このように原材料価格が下振れしていることを反映して、生産者物価(出荷価格)も前年同月比▲2.8%と24ヶ月連続のマイナスで推移しており、前月(同▲1.8%)からマイナス幅も拡大するとともに、前月比も▲0.6%と前月(同▲0.7%)から4ヶ月連続で下落しており、川下の消費者段階に掛けて物価に下押し圧力が掛かる動きがみられる。

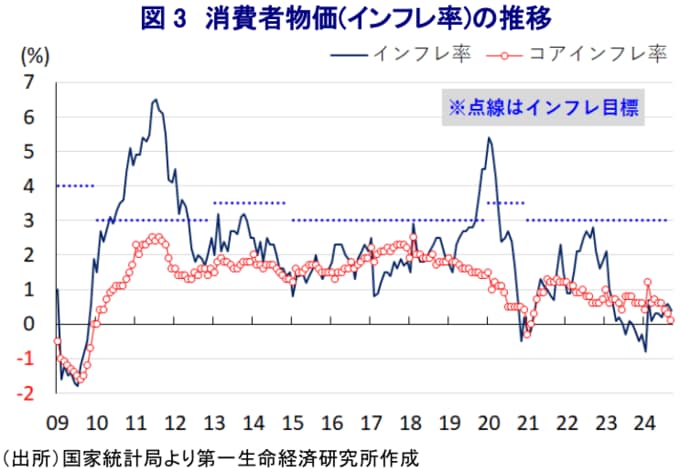

そして、こうした動きを反映して9月の消費者物価も前年同月比+0.4%と前月(同+0.6%)から伸びが鈍化しているほか、前月比も+0.0%と前月(同+0.4%)から上昇ペースが鈍化するなど頭打ちの動きが確認されている。なお、原油をはじめとするエネルギー資源価格の国際価格が頭打ちしていることを反映して、ガソリン(前月比▲2.8%)をはじめとするエネルギー価格は落ち着いた推移をみせる一方、異常気象の頻発などが影響して野菜(同+4.3%)や果物(同+2.1%)、卵(同+2.1%)、豚肉(同+0.4%)をはじめとする生鮮品を中心とする食料品価格は上昇しており、生活必需品を巡る物価の動きはまちまちの様相をみせている。他方、食料品とエネルギーを除いたコアインフレ率は前年同月比+0.1%と前月(同+0.3%)から一段と鈍化しており、2021年2月以来の伸びとなっている。前月比も▲0.1%と前月(同▲0.2%)から2ヶ月連続で下落するなど、ディスインフレ基調が一段と強まっている様子がうかがえる。

家計消費の弱さを反映して食料品以外の消費財価格が下振れしているほか、雇用を取り巻く不透明感の高まりを受けてサービス物価も下振れするなど、全般的にインフレ圧力が後退している。よって、足下の中国経済については資産デフレをきっかけに、本格的なデフレに突入する可能性が高まっているものと捉えることができる。

さらに、過去数ヶ月の輸出の動きを巡っては、上述したように欧米などが不公正な競争環境や経済安全保障を理由に中国製品に対して追加関税を課す動きをみせているほか、新興国の間でも中国製品に対する関税引き上げを模索するなど『中国包囲網』とも呼べる動きが広がるなか、そうした影響を掻い潜るように駆け込みによる受注掃き出しの動きがうかがえる展開をみせてきた。

しかし、足下においてはこうした動きが早くも一巡しつつある様子がうかがえるなか、9月の輸出額は前年同月比+2.4%と前月(同+8.7%)から伸びが鈍化している上、当研究所が試算した季節調整値に基づく前月比も2ヶ月ぶりの減少に転じるとともに、中期的な基調も減少傾向を強めるなど頭打ちしている。これまで比較的堅調な動きをみせてきたハイテク関連の輸出額(前年比▲1.1%)が前年を下回る伸びに転じているほか、電子部品関連の輸出額(同+3.0%)も伸びが鈍化しており、輸出を取り巻く環境が厳しさを増している様子がうかがえる。