両候補とも財政を悪化させるリスク

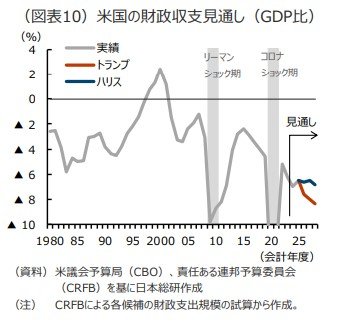

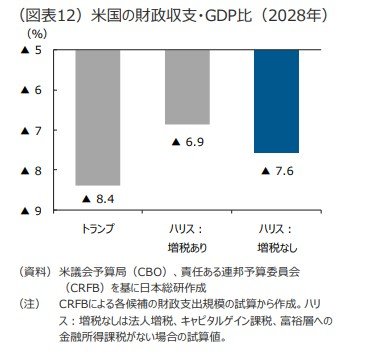

両候補の政策ともに財政収支を悪化させ、金利上昇につながる可能性がある。なかでもトラ ンプ政権下では財政赤字が大きく膨らむ可能性がある。前述のとおり、トランプ政策では減税額がハリス政策よりも大きい一方、歳入の増分は関税引き上げなどにとどまり、企業や富裕層への増税を掲げるハリス政策よりも収支改善が小さい。その結果、トランプ政策によ る財政赤字額は 2028年にGDP比で8.4%に達し、ハリス政策の6.9%を大きく上回る。これはリーマンショックやコロナショックなどを除いた平時としては異例の大きさであり、 財政赤字が問題視された1980年代の水準を大 きく上回る。

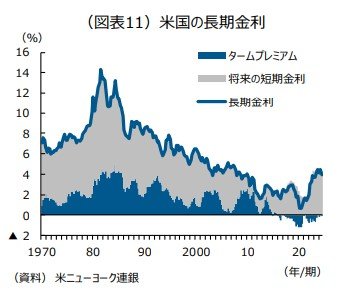

仮に、財政の持続性に対する懸念が市場で強まると、信用格付けの引き下げなどを通じて、 長期金利に上昇圧力がかかる。米国のタームプ レミアムは足元ではゼロ%にとどまっているが、 中央銀行は国債保有の減額に着手しており、タームプレミアムは上昇しやすい地合いにある。1980年代にはタームプレミアムが4%に達していたことを踏まえると、今後、財政赤字の大きさ次第で、長期金利は7~8%へ 上昇してもおかしくはない展開となろう。

ハリス政策でも財政悪化が懸念されるリスクがある。前述のとおり、ねじれ議会となる場合、法人増税や富裕層増税が議会で承認されない可能性が高い。その場合、財政赤字額は増加し、 2028年にはGDP比で 7.6%とトランプ政策に迫る大きさとなる。むろん、歳出関 連の法案もハリス候補の公約通りに成立しない 可能性もあることから、財政収支への影響は明 確ではないが、法人・所得増税は共和党の党是と相容れないだけに、ねじれ議会になると財政赤字は膨らみやすくなると考えられる。

米大統領選の結果はわが国にも影響大

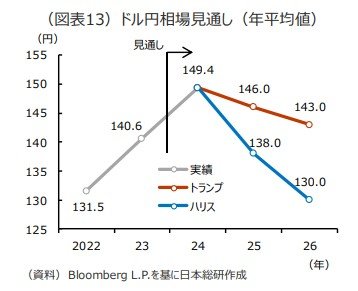

米国大統領選挙の結果は、わが国にも大きな影響を及ぼす。とくにトランプ政策では、わが国の資本財セクターが打撃を受けやすい。資本財セクターはわが国の基幹産業であるだけに、その業況悪化は経済全体に広がりやすい点に注意を要する。 また、米国でのインフレ高進や金利上昇が、円安を通じてわが国の中小企業や家計に悪影響が及ぶ可能性もある。日米金利差に基づいた試算によると、2026 年のドル円相場はハリス政策で1ドル130円と円高で推移する一方、トランプ政策で1ドル143円と円安基調が持続する。わが国では金融政策の正常化が進められ、政策金利が 2026年末に1.25%へ引き上げられ、円高圧力を高めると想定している。そのもとで、ハリス政権下では米国の利下げが進むことから日米金利差が 大きく縮小し、円高基調が強まる。一方、トランプ政権下では米国の利下げテンポが緩やかとなる ことから、円高は小幅にとどまる。物価の状況次第では、金融政策は利上げに転じ、円安が進むこともありうる。 わが国では、円安が再燃すると賃上げ機運が阻害される恐れがある。わが国では、「賃金・物価の好循環」の途上にあるだけに、米国の経済政策が為替市場に及ぼす影響 を注視する必要がある。

(※情報提供、記事執筆:日本総合研究所 立石宗一郎、松田健太郎、西岡慎一)