(ブルームバーグ):オランダの半導体製造装置メーカー、ASMLホールディングの投資家らは、16日発表予定の同社決算報告で、人工知能(AI)関連の取引における同社の強みが明確に示されることを期待している。

欧州で最も時価総額の高いハイテク企業であるASMLの株価は、7月の高値から約20%下落している。背景には、中国での同社の事業に対する米国の規制がさらに厳しくなるとの見通しや、今夏に投資家の物色の矛先がハイテクセクターから総じて離れた点がある。こうした要因が、ASML製品に対する予想以上の受注を覆い隠し、2023年初めから同社の株価をほぼ倍増させたAI主導の上昇に終止符を打った。

ジェフリーズのアナリスト、ジャナルダン・メノン氏は「堅調な受注を予想している。台湾積体電路製造(TSMC)の受注は多く、中国もまずまず安定しているだろう。こうした受注があれば、株価は大丈夫そうだ」と述べた。

ASMLの予想株価収益率(PER)は過去5年の平均を下回る約30倍で、米エヌビディアのようなAI関連株の平均37倍より大幅に劣る。株価の上昇は歓迎されるとみられる。ただ、ブルームバーグが集計したデータでは、他の半導体製造装置メーカーよりも、ASML株は高値で取引されている。

ASMLはTSMCや米インテルを主要顧客に持ち、最先端の半導体を製造する機械を独占的に製造している。

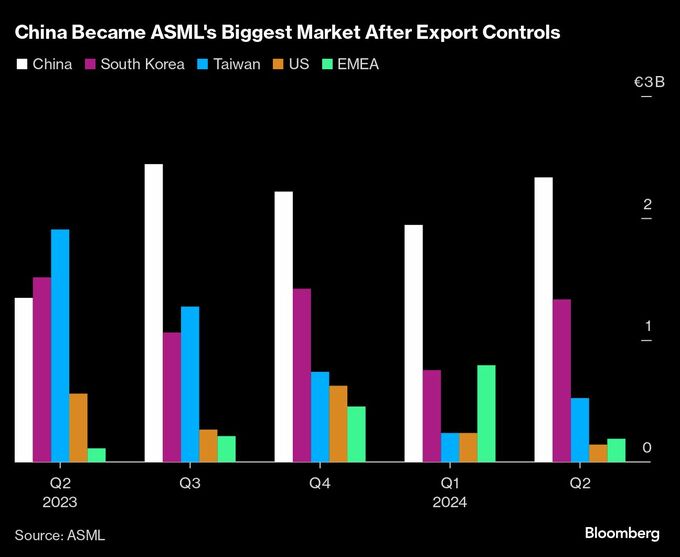

中国からの受注は特に注目される。オランダ政府が中国内にあるASMLの規制対象機器の修理能力を制限する要求に抵抗した場合、米国が最も厳しい貿易制限措置を検討しているとブルームバーグが7月に報じた際、株価は急落した。

これまでのところ、輸出規制はASMLの中国からの受注を押し上げている。中国は、規制の対象外となっている旧式の機器を買い占め、より古いタイプの半導体製造に利用している。中国はここ数四半期、ASMLの収益のほぼ半分を占めており、一部アナリストは、今後これが減少し、株価の下押し圧力になると予想している。

UBSグループのアナリスト、フランソワ=グザビエ・ブビニー氏によると、ASMLは来年、中国での売り上げの4分の1近くを失う可能性があり、中国で得た収益全体の45%が、追加規制の影響を受ける恐れがある。ブビニー氏は短期的には収益がポジティブ要因になると予想するが、中国の問題は株価にとって長期的な重荷となる。UBSは最近、AIによる収益成長の可能性が過大評価されているとして、ASMLの投資判断を引き下げた。

原題:ASML Counts On AI-Related Orders to Revive Stock from Summer Dip(抜粋)

--取材協力:Subrat Patnaik.

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.