(ブルームバーグ):セブン&アイ・ホールディングス(HD)株が11日の取引で続落し、一時前日比4.6%安の2218円と8月20日以来の日中下落率となった。通期業績予想の下方修正が重しとなったほか、海外同業からの買収提案を受ける中で前日に公表した中間持ち株会社設立を柱とするコンビニ以外の非中核事業の分離計画に対し、市場が失望したようだ。

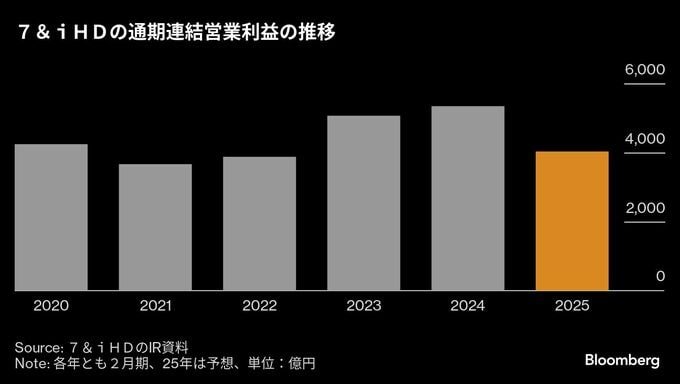

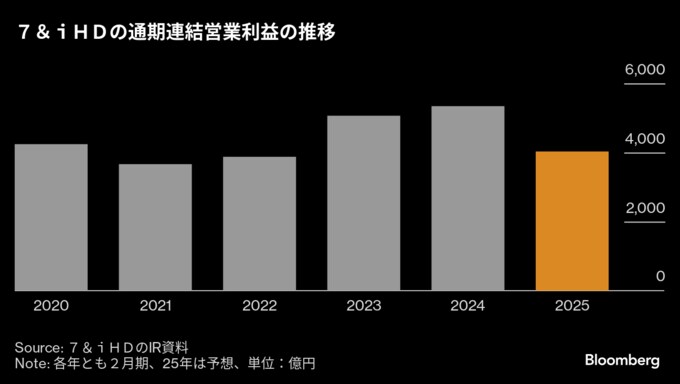

7&iHDが10日に発表した今期の営業利益見通しは4030億円と、従来計画から1420億円減額した。コンビニ事業の不調が響き、前期実績から約25%の減益となる。ブルームバーグが集計したアナリスト15人の予想平均5240億円も大幅に下回った。

事業再編計画は、カナダのアリマンタシォン・クシュタールからの買収提案を受ける中、自社主導での企業価値向上が可能であることを市場に訴えかけるものだった。ジェフリーズ証券の栗山隼輔アナリストは発表後の10日付のレポートで、事業再編への取り組みは大きな戦略の転換だとし、「企業価値を高める緊急性を示唆している」と述べた。

中間持ち株会社には祖業であるイトーヨーカ堂をはじめスーパー事業関連企業や、ロフトやベビー用品を扱う赤ちゃん本舗などを移管する。対象は連結子会社24社と持ち分法適用会社7社の計31社に及ぶ。完全子会社として設立するが、外部資本を注入し、創業家からの出資受け入れも視野に持ち分法適用会社化を検討する。資本参加は数社のコンソーシアム形式になる可能性もあるという。組織再編の効力発生は25年2月下旬を予定しており、連結業績への影響は軽微だとしている。

7&iHDは4月にスーパー事業の改革案として、新規株式公開(IPO)を提示していた。今回の中間持ち株会社設立と外部資本注入の発表は、そこから一歩前進した格好だ。7&iHDの社名を「セブン-イレブン・コーポレーション」に変更し、コンビニ事業にフォーカスする姿勢も示す。

同社は9月、クシュタールから総額7兆円に上る新たな買収提案を受けたと報じられた。1株あたり18.19ドル(約2700円)で、初期の提案額や現在の株価を2割前後上回る水準だ。

井阪隆一社長は、相手の要望もあり中身は非公開とするとした上で、この施策を通じてコンビニ事業をより強化できると強調し、成長に伴って資本効率を考えて経営することがクシュタールの提案額を上回る株主からの評価獲得につながるとの見方を示した。

ただ、投資家は厳しい視線を向ける。アイザワ証券投資顧問部の三井郁男ファンドマネジャーは「悪化した業績を改善させると投資家を納得させるために十分なストーリーはなかった」との見方を示した。現状では提案された買収価格に魅力を感じる投資家は多いといい、力強い成長戦略は「新たな買い手を集めるためにも必要だ」と指摘した。

SMBC日興証券の金森都シニアアナリストは10日付のレポートで、施策のサプライズが薄く、再提示された価格への道のりは厳しいとの印象を示した。

7&iHDの井阪氏は株主をはじめとした外部からの提案について、企業価値向上につながるのであれば、真摯(しんし)に聞いて対応すると説明した。同社は24日に「IRデー」を開催し、投資家との対話に臨む。

クシュタールからの買収提案を機に高まった外圧を背景に、構造改革のスピードは上がった。だが業績を上向かせる一手が講じられなければ、市場が買収提案を支持する姿勢を強める可能性は依然として高い。

(情報を追加して更新します)

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.