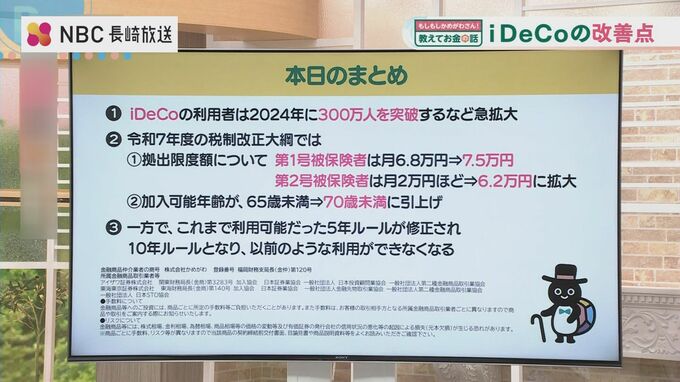

自分で作る年金制度として加入者が急増している「iDeCo(イデコ)」、個人型確定拠出年金。加入者は2017年から7年連続で35万人以上増加し、2024年には300万人を突破しました 。このiDeCoについて、2025年度税制改正で大きな変更が予定されています 。改正ポイントと注意点を、お金の専門家・亀川智樹さん(株式会社かめがわ ファイナンシャルプランナー)に聞きました。

iDeCoの3つのメリット

iDeCoは、公的年金や企業年金とは別に、自分で掛金を拠出して運用し、老後の資産を形成する制度です 。

【メリット①】掛金が全額所得控除:

毎月の掛金に対して所得税・住民税がかかりません 。

【メリット②】運用益が非課税:

加入中に投資などで増えた利益(運用益)に税金がかかりません 。

【メリット③】受け取り時も税制優遇:

▶一時金(一括)で受け取る場合:

退職所得控除が適用され、税負担が軽くなります 。

▶年金形式で受け取る場合:

公的年金等控除が適用されます。

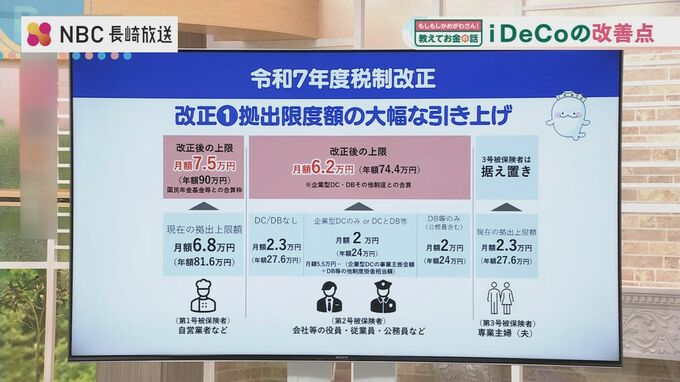

改正点① 拠出限度額が大幅アップ!

今回の改正で、月々に積み立てられる掛金の上限が引き上げられる予定です 。

【第1号被保険者(自営業・フリーランスなど)】

現行:月額 6万8000円

→改正後:月額 7万5000円

【第2号被保険者(会社員・公務員など)】

現行:月額およそ2万円 ※企業年金の加入状況等により異なる

→改正後:月額 6万2000円

【第3号被保険者(専業主婦・主夫など)】

現行:月額 2万3000円

→据え置き

特に会社員や公務員の上限額が大きく引き上げられることになり、より多くの資金をiDeCoで運用できるようになります。

改正点② 加入できる年齢が「70歳未満」に拡大

iDeCoに加入できる年齢の上限も引き上げられます 。

iDeCo創設時:60歳未満

→2022年改正:65歳未満

→今回の改正:70歳未満

背景には、少子高齢化による公的年金の財源問題や、日本人の平均寿命が延びていることがあります 。

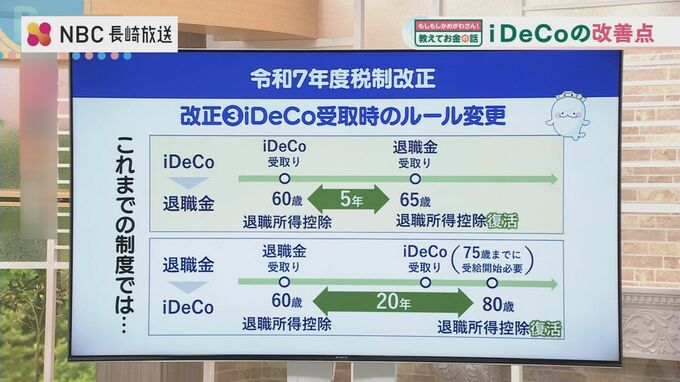

改正点③ 受け取り時のルール変更(5年→10年ルールへ)

今回の改正で、最も注意が必要なのが、受け取り時の税制優遇(退職所得控除)に関するルール変更です。これは利用者にとってデメリットとなる可能性があり、「残念な改正」だと亀川さんは指摘します 。

<これまでの有利な活用法> iDeCoの受け取り(一時金)と会社の退職金の受け取りタイミングを調整することで、「退職所得控除」という大きな非課税枠を2回使えました 。 具体的には、iDeCoを先に受け取り(例:60歳)、その5年後に退職金を受け取る(例:65歳)と、控除枠がリセット(復活)され、両方で大きな節税メリットを得られたのです 。

※逆に、退職金を先に受け取ると、iDeCoで控除枠を復活させるには20年空ける必要がありました。

<改正案による変更点> iDeCoを先に受け取った場合でも、退職所得控除の枠が復活するまでに「10年」空ける必要が出てくる見込みです。

<影響> 60歳でiDeCoを受け取っても、控除枠が復活するのは70歳。多くの方が退職金を受け取るであろう65歳時点では、控除枠が復活していません 。 これにより、事実上、退職所得控除を1回しか使えない人が大幅に増える可能性が高いのです 。

制度改正にアンテナを張ろう

iDeCoやNISAといった資産形成制度は、今回のように定期的に改正が入ります 。制度が変われば、最適な活用方法も変わってきます 。 自身のライフプランに合わせて制度を上手に活用していきましょう。