■FRB経済見通しはGDP成長率0.5% 実質的には景気後退

――小売売上高が11月は非常に下がった。市場は景気後退懸念が出てきているではないかという受け止めになってしまう。

ホリコ・キャピタル・マネジメント 堀古英司氏:

今、不安心理がかなり高まっています。インフレによる今回のような金融引き締め局面というのは一旦終われば株の反発が非常に大きいのです。ですので、完全に株式市場から出ていくというよりも、引き締めが終わった時に上昇についていけるというスタンスで行くしかないと思います。

――なぜパウエル議長はここまでインフレを警戒し続けるのか。

東短リサーチ 加藤出氏:

ちょっと前の講演でパウエル議長は今のインフレの状況を3つに分解して、モノに関してはサプライチェーンの混乱もだいたい終わってきたからここから先下がっていくと。家賃関連も来年は下がってくるでしょうと。ただ家賃を除いた残りのサービス、これはインフレ全体の55%ぐらいを占めているのですが、ここがまだ心配だと。これは賃金をすごく反映するので、こんなに利上げしているのに賃金の伸びがまだ思ったように下がってこないと。

転職者と非転職者の賃上げ率を見ると、転職者の方まだ8.1%とリバウンドして上がってきて、これは人手不足で人の奪い合いがまだ続いていると。全般的に見るとまだまだ強いとなるとインフレのサービスの部分がなかなか下がらないということをすごく心配しているわけです。

――水準が歴史的に高いだけではなく、直近でまたリバウンドしてきている。それから転職者と非転職者の開きが大きいので、まだ上がる余地があるということを示している。

東短リサーチ 加藤出氏:

それゆえ金利を上げて景気を失速させて、求人を減らして賃金を下げてインフレも下げるということを来年しっかりやらなければならないということで。一方、足元でインフレが下がってきたので、いやそこまでしなくていいでしょうというのが株式市場の期待なわけですが。

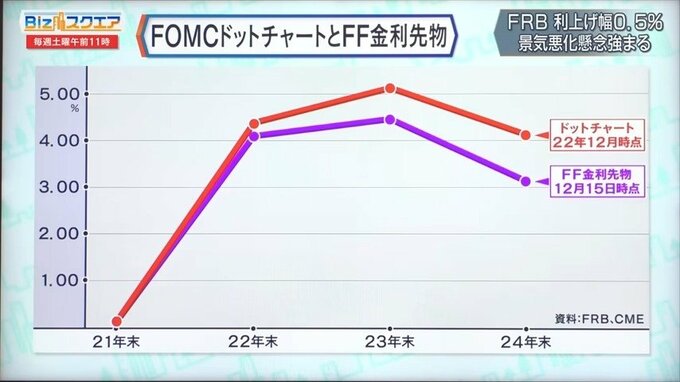

――FOMCのメンバーの予想を見ると、2023年末には5.1%で皆同じようなところを見ているが、24年の末は見方に差がある。

東短リサーチ 加藤出氏:

先行きに決して自信はないということです。また、どこまで利上げするかという見通しも今年7回連続で上方修正してきたわけですから、次回も上方修正するかもしれないというのは実際のところ自信がないわけでしょう。

――FRBのメンバーたちの見方はどうか。

ホリコ・キャピタル・マネジメント 堀古英司氏:

足元のインフレと人々のインフレ期待は切り離して考えないといけないと思っています。足元のインフレはコロナが引き起こしたものなので、それほど問題ではないと思うのですが、アメリカのインフレ率は4%、5%だという人々のマインドが変わってしまうと、これは金利を上げてもなかなか止められないし、困った問題になります。今、パウエル議長は非常にタカ派的なことを言っていますが、そうやって人の期待を抑えさせるというのは非常に大事だと思います。

――FF金利の先物はドットチャートより相当低い。

東短リサーチ 加藤出氏:

24年末の市場の見通しは、9月のドットチャートよりもっと低いぐらいになっていまして、マーケットはそんなにインフレは強くないし、利上げもそんなに高い状態を続けられない、どんどん利下げになるという見方なので相当今開きが出ています。

――パウエル議長がまだ金利を上げるかもしれないと言っているのは株価をとにかく落ち着かせたい、あまり上げさせたくないと。

東短リサーチ 加藤出氏:

普通はFRBは株が上がるのはいいのですが、来年は景気を悪化させてインフレを下げさせようとしているので、そういう意味では株式市場がどんどん先読みで上がっていくと、今の局面では困ったなということになってしまう。

――FRBが出している経済見通しでは、来年末にはGDPが0.5%だ。アメリカの成長率を考えると完全に景気後退だ。

東短リサーチ 加藤出氏:

前回と比べてもずいぶん下げています。なのに、インフレ見通しは上げています。金利を上げても賃金の伸び率が下がってこないということで、もっと景気を失速させて、それでもインフレの下がり方は来年緩やかかなという予想になっているわけです。