■生涯の投資上限は1800万円に NISA抜本的拡充・制度の恒久化へ

もちろん投資ですのでリスクはありますし、元本割れというところもあるという中で、金額についてです。

この制度を恒久化しますというのが一つ大きな柱です。

一般NISAとつみたてNISA。基本的な二つは今までわかれていましたが…

▼非課税期間

一般NISAは5年、つみたてNISAは20年の区切りを無期限化します。5年や20年だと、より長期のスパンの投資はできないという部分を変えようというわけです。

▼年間投資枠

一般NISAは120万円、つみたてNISAは40万円の設定。一般とつみたて分けずに一本化し、合計で360万円。内訳は株式などが240万円、投資信託などは120万円と細かく設定されています。

▼生涯非課税限度額

一般NISA600万円、つみたてNISA800万円。これも合計という形で1800万円に引き上げる方向で最終調整が進められています。

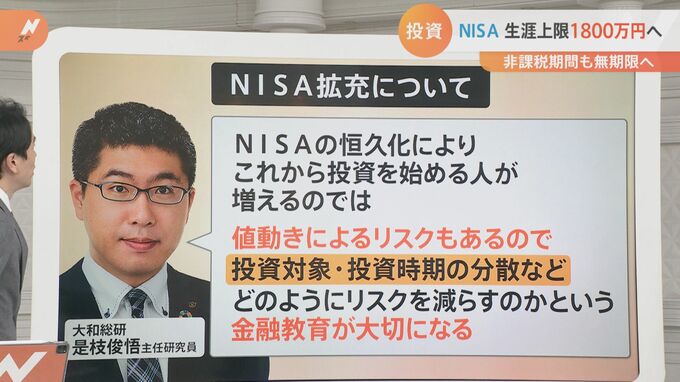

このNISA拡充について、専門家に話を伺いました。

大和総研 是枝俊悟主任研究員

「NISAの恒久化により、これから投資を始める人が増えるのではないか。値動きによるリスクもあるので、投資対象・投資時期の分散など、どのようにリスクを減らすのかという金融教育が大切になるだろう」

ホランキャスター:

投資は自己責任・自己判断と言われますので、確かに長期保有をしていれば資産が増える可能性は高いけれど、それも確約されているわけではないとなると、うまくいくこともあればうまくいかないかもしれないと思うと、どうしても二の足を踏んでしまうという方は多いですよね。

TBSスペシャルコメンテーター 星浩氏:

マクロ的に見ますと、やっぱり問題なのは日本の金融資産って実は2000兆円もあるんです。みんなお金を貯め込んで、根雪みたいに固まっちゃってるわけです。それは将来不安があるから使わないで持っておくっていうことだけど、とにかく2000兆円は日本全体の財産ですから、これをどうにかしてうまく回していきたいっていうのが元々の発想ですよね。ですからNISA自体が少しでも動いて投資の方に向けられればいいと思うんですよね。

ただ、前提としてはやっぱり「社会保障は大丈夫かな」「年金がちゃんと出るのかな」という不安がある。だから社会保障の部分の効果を改革する必要があるのと、やっぱり賃上げしてもらわないと。賃上げが段々大丈夫になってくればその分少し余裕ができたから投資にまわすということになってきて、2000兆円の根雪も少しずつ解けてきますから2000兆円を動かす全体プランを作る必要があると思います。一部のNISAだけで2000兆円が動くとは到底思えないので、その辺の全体像をもうちょっと作る必要があると思いますね。

ホランキャスター:

投資は生活資金を節約してそちらに回すのではなく、あくまでも余剰資金で行ってくださいというスタンスだと思いますので、そもそも余裕がないご家庭というのはなかなか踏み出しづらいという現実もありますもんね。

星氏:

やっぱり賃上げが5%、6%ぐらいになってくれば、ちょっと余剰資金として投資に振り向けるかってことになりますから、それこそ2023年の春に向けた賃上げがどういうふうに展開していくか。物価が上がってきましたから、それに合わせて賃上げが動き出すということになってくれば、根雪の解消にも少し動きが出てくるかなという気がしますね。

ホランキャスター:

NISA自体が拡充されたということ自体は評価する声もあるようなんですが、この点については?

星氏:

いいことだと思いますね。なにせコロナの給付金さえ貯金してしまうっていう現象が続いてたわけですから、少しでもいいから投資の方に振り分けて、金利の高いものによって経済を活性化していくっていうきっかけにはなるかもしれませんね。