FRB大幅利下げ 経済の軟着陸に自信?

――早めに手を打って0.5%下げて、「ソフトランディング」を目指すというところだが、歴史的にみると「ソフトランディング」はなかなかうまくいったことはない。

第一生命経済研究所 首席エコノミスト 熊野英生氏:

市場関係者みんな「ソフトランディング」と異口同音に言うが、「本当か?」というのが実際のところ。利下げを開始してしばらくするとほとんど景気後退になっているので、ソフトランディングできていない。グリーンスパン(第13代米国FRB議長)、「マエストロ」といわれたこの人だけが成功して、他はなかなか成功しなかったというのは、今までの状況。

――資本主義なので不況と好況を繰り返していくから、いくら政策で何とか引き延ばそうとか振幅を小さくしようとしてもなかなか思ってるほど、うまくはいかないことが多いのか。

第一生命経済研究所 首席エコノミスト 熊野英生氏:

人々が見ているよりも「リスクシナリオ」を少し頭に置いて、様子を見ないといけないのではないかと。

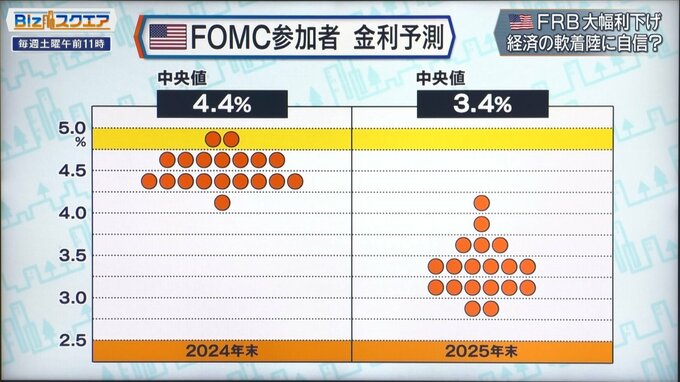

そうした中でFRBは今後の見通しを出した。「FOMC」(連邦公開市場委員会)参加者による金利予測を見ていく。2024年末は、中央値が4.4%。年内にあと0.5%の利下げを予想している。そして2025年末は中央値が3.4%で、来年は1.0%の利下げを予測している。

――「あと2回」というのが中央値。しかし個別に見てみると、「2回」という人が9人いるのに対して「2回もできない」と思う人も9人いるので、やや慎重な見方をしている。

第一生命経済研究所 首席エコノミスト 熊野英生氏:

その通りだ。年内あと2回、11月と12月にあるのでここで(利下げを)やっていくのではないかとドットチャート予測から見てとれる。

――2025年についてもさらにここから1%利下げということだが、これもかなりばらけていて、「中立金利」といわれる3%よりはかなり上のところで止まりそうだ。市場が期待していたよりは、利下げ幅・ペースは緩やかという見方が出ている。

第一生命経済研究所 首席エコノミスト 熊野英生氏:

為替レートが変化するのはその理由。実はばらけていて「ソフトランディング」かわからない。インフレ圧力がまた高まるのではないかという見方が必ずしも一致しない。というのも2025年に大統領が変わる。ハリス氏とトランプ氏、どちらになるかでもアメリカ経済が違ってくる。アメリカ経済は不確実・不透明だ。

――日本が「利上げ」をし、アメリカが「利下げ」に転換するという、歴史的に見ても珍しいことだが、こういう状況の中でのリスクはいろいろあるか。

第一生命経済研究所 首席エコノミスト 熊野英生氏:

日本はまだまだこれから金利を上げたいと、先行性があるといわれている9月頭に行われた日銀の政策委員の発言。今0.25%だが、これを1%ぐらいまでは少なくとも上げたいと言っている。そうなるとアメリカは下げていく。日銀が上げていくと金利差が縮小するではないかと。アメリカ経済が相当この利下げによって強くならないと、日銀の1%に向かった利上げは難しいというのが市場の見方だと思う。

第一生命経済研究所 首席エコノミスト 熊野英生氏:

円高になると日本の景気が悪くなるので、利上げしにくい。日本とアメリカが逆方向を向いているが、アメリカのソフトランディング路線で利下げした後で、アメリカ経済がより強くなると、ドルが高くなり、円安になるので、日銀は利上げができる。なので日銀の利上げはよく考えるとアメリカ依存。アメリカがソフトランディングしてくれないと利上げができないのが「真の構造」。「アメリカに成功してほしい」と人一倍思っているのは、植田日銀総裁。

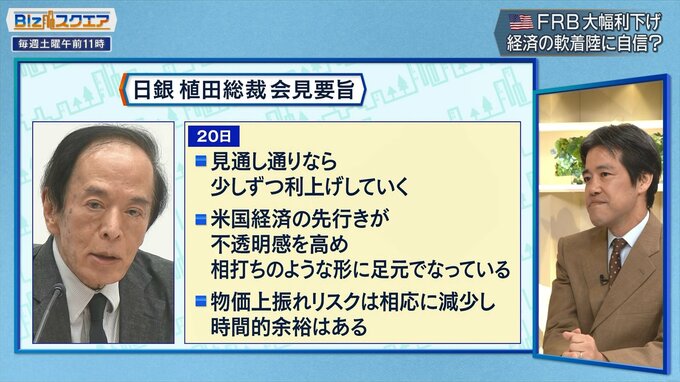

――経済学者でもある植田総裁はその難しさがよくわかっているので、「米国経済の先行きが不透明感を高め、相打ちのような形になっている」など、9月20日の記者会見は歯切れが良くなかった。

第一生命経済研究所 首席エコノミスト 熊野英生氏:

パウエル議長も不安があるし、植田総裁は「不透明感」と言っているが、不透明感ではなく「不安感」というのが実際の気持ちだろう。

(BS-TBS『Bizスクエア』 9月21日放送より)