(ブルームバーグ):楽天グループは14日、2026年1ー3月期(第1四半期)純損益は186億円の赤字だったと発表した。前年同期(735億円の赤字)に比べ赤字が大幅縮小した。モバイル事業の損失も改善したが、契約回線数の伸び率は低調にとどまった。

ブルームバーグが集計したアナリスト4人による予想平均は232億円の赤字だった。

発表資料によると、26年1ー3月期のモバイル事業のセグメント損益は482億円の損失となり、前年同期の594億円から赤字幅は縮小した。銀行などフィンテック事業は648億円の黒字となり、前年同期の481億円から増益となった。

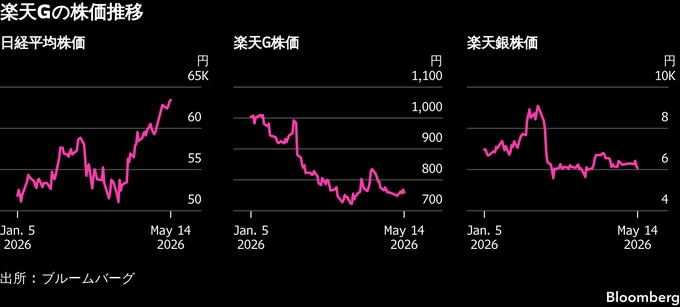

人工知能(AI)需要拡大への期待からAI関連銘柄が買われ、日経平均株価は年初来で約24%上昇。一方、モバイル事業の改善を巡る不確実性が意識され、楽天Gの株価は同約24%下落した。株価の回復には、同事業の一段の改善が求められている。

三木谷浩史社長は決算説明会で今後のモバイル事業の強化について、「いかにユーザー数を増やしていくか、いかに生涯顧客価値を上げていくか」が重要だとし、インターネットやフィンテックビジネスからの顧客を獲得し、「楽天エコシステム」に取り入れていくと述べた。

契約回線数は3月末時点で1036万回線と、前四半期末比3.5%増加したが、伸び率は四半期ベースで過去3年間で最低となった。

ブルームバーグ・インテリジェンスのカーク・ブードリー氏とクリス・マッケンシュトゥルム氏はリポートで、同社のモバイル事業は「依然として苦境に立たされている」と指摘。大幅な改善は見て取れるが、「変革者としての優位性を欠いており」、競争力を維持するには一段と積極的な戦略が求められるとしている。

(最終段落に楽天モバイルの回線数を入れました)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.