関税史:主要税収から産業保護、自由貿易への変遷

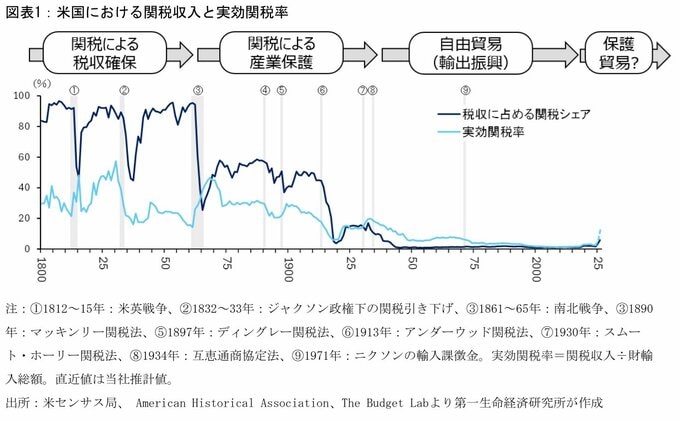

米国における1800年以降の税収に占める関税シェア、及び実効関税率を見ると、米国建国から1850年代まで、関税は主要な税収源としての役割を担っており、その税収に占める割合は大半の期間で80%を上回る水準で推移していた。

この時代に同割合が大きく低下した主な要因は次の2つである。まず、戦争及びその後の復興のための追加的な予算確保であり、①米英戦争(1812~15年)と③南北戦争(1861~65年)がこれに該当する。

①の際には土地や不動産への直接税の他、馬車や精製砂糖、蒸留酒等の取引(製品)に対して税が課された一方、③では酒やたばこなど広範な物品税のほか、本格的な所得税が導入された。なお、こうした戦時には関税率も同時に引き上げられた。

2つ目の要因は公有地の売却である。1830年代に西部開拓が進んだことを背景に、例えば1836年度における税収の約半分は公有地売却によるものだった。

1865年の南北戦争終結後、(製造業に対する)生産税や印紙税などは縮小・撤廃の動きが進んだものの、酒税やたばこ税は残り、関税に次ぐ税収源となった。

この結果、税収に占める関税の割合は50%前後の推移を続けることとなる。この時代の関税は産業保護の色彩が強くなっており、後述するように地域間対立によって通商政策が変化した。

関税政策の立ち位置が再び大きく変化するのは1913年の連邦所得税導入だ。米国の所得税は、南北戦争時の1861年に導入され、財政収支の改善により1872年には一度廃止された。

また、1894年に民主党が富裕層向けに2%の連邦所得税を導入したものの、翌95年には連邦最高裁判所が違憲判決を下し、短期間で撤廃された。

その後、1913年に憲法が改正され(修正第16条)、個人による確定申告を含む近代の連邦所得税制が開始されることとなった。

この結果、(個人と法人双方の)所得税収が関税収入を上回るようになり、2度の世界大戦による増税を経て、主要な政府財源としての役割を担うようになった。

一方、1945年以降の税収に占める関税シェアは1~2%と低水準の推移になるなど、自由貿易による輸出振興を背景に関税の重要度は大きく低下した。

関税は地域対立の歴史

19世紀から20世紀初頭までの通商政策の変化は地域間対立による部分が大きい。

具体的には米国北東部(主に共和党地盤)は工業を英国などの輸入品から守りたかった一方、南部(民主党地盤)における綿花産業は割安な労働コスト(南北戦争以前は奴隷労働)を背景に同製品を輸出したい意向が強かった。

例えば、金融危機による1819年恐慌は保護主義への要求を強め、その後、北東部や中西部の支持を背景に1824年関税法、1828年関税法と高関税政策が相次いで導入された。

特に1828年関税法は特定の原材料輸入に45%の高関税を課すなど、南部からは「忌まわしき関税」と呼ばれた。

こうした保護貿易政策に強く反発した南部・サウスカロライナ州は、1832年に同関税の州内における無効化を宣言した一方、当時のジャクソン大統領は連邦軍の派遣も辞さない姿勢を示すなど、内戦の懸念が高まった。

その後事態の収拾のため、連邦政府は1833年に妥協関税法を成立させ、1842年までに関税率を段階的に20%へと引き下げることとなった。

こうした地域対立による通商政策の変更はその後100年近く続くこととなる。例えば、共和党・ハリソン政権下に成立した1890年のマッキンリー関税法では表面税率が38%から約50%へと引き上げられた。

しかし、実際には砂糖やコーヒーなどを免税にしたため、実効関税率(=関税収入÷財輸入総額)は逆に低下した、また、民主党・クリーブランド大統領の際には1894年のウィルソン・ゴーマン法で表面税率が引き下げられた。

一方、共和党・マッキンリー政権下では1897年のディングレー関税法にて砂糖等を含めた広範な関税を引き上げ、北部工業州の保護に重点を置いた。

民主党・ウィルソン政権では1913年のアンダーウッド関税法で前述したように連邦所得税を導入する一方、関税率を大幅に引き下げた。

他方、1921年緊急関税法は第一次世界大戦後の農産品価格急落(農業危機)に対応して農産品関税の引き上げを実施したほか、1930年スムート・ホーリー法では世界恐慌への対策として広範な工業製品の関税が引き上げられた(共に共和党政権下)。

その後、民主党・ルーズベルト政権では1934年互恵通商協定法が成立し、大統領が二国間交渉を通じて関税率を相互に引き下げることが可能となった。その後の米通商政策は長期的に自由化へと進むこととなる。

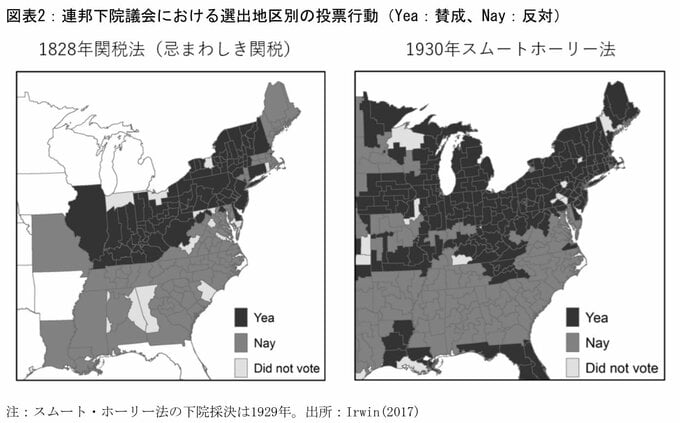

Irwin(2017)は保護貿易政策である1828年関税法(忌まわしき関税)と1930年スムート・ホーリー法に対する下院の投票行動を基に、100年以上にわたる地理的特性を指摘している。

すなわち、工業の立地していた北部の議員は保護貿易、農業が盛んな南部の議員は自由貿易を支持した傾向がある。

高関税の背景にある地域対立は現在でもみられる。米国における製造業労働者の割合は近年約8%であり、こうした労働者は高関税によって守られる。

一方、残りの大多数の消費者は輸入価格上昇、或いは割高な国内生産による経済的な負担を強いられる。ただ、関税策は製造業が衰退するラストベルト、すなわちペンシルベニアやミシガンなどの激戦州へのアピール材料となりやすい。

実際、バイデン前政権はトランプ一次政権の導入した対中関税をほぼ撤回しなかった。ラストベルトの政治的重要性が残り続ける限り、保護貿易は超党派で支持されやすいとみられる。

このため、直近時点(2025年11月14日)で13.8%まで上昇した実効関税率が、景気対策のために幾分低下することはあろうとも、トランプ政権以前の水準(2024年:2.4%)へ戻ることは当面期待しづらい。

ただ、米国製造業への政治力学は2030年代に変化する可能性がある。米国は10年ごとに国勢調査を実施しており、同調査の人口に基づき大統領選における各州の選挙人が再配分される。

次回2030年国勢調査の結果、32年大統領選では人口の流出するラストベルトの選挙人が減少すると見込まれる。

リベラル系シンクタンクのBrennan Center for Justiceは2024年7月までの人口動態に基づき、現在の激戦州であるペンシルベニアとウィスコンシンの選挙人が1人ずつ減少すると予測する。

こうした僅かな変化でも、政治力学上は大きな意味合いがある。例えば、2024年選挙では民主党のハリス候補がラストベルト3州全てで勝利すれば当選確実であり、共和党のトランプ候補はこれを絶対的に阻止しないといけなかった。

一方、32年選挙の民主党候補はラストベルトの激戦州を制するだけでは当選できないかもしれない。選挙戦におけるラストベルトの重要性が弱まるのに伴い、国内製造業を保護する政治的な必然性が低下し、自由貿易への再転換に繋がる可能性がある。

関税は不安定な財源

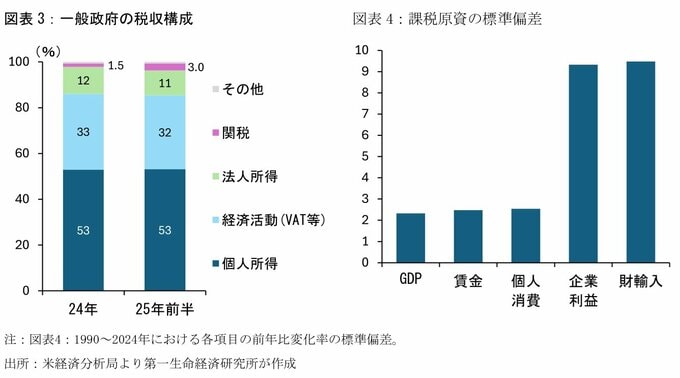

関税はかつて主要な税収源であったものの、現在の税収は個人所得税や消費税(VAT)に大きく依存している。

米国の一般政府会計(2025年前半)において、税収構成は個人所得が53.2%と半分以上を占めており、VATや財産税等の経済活動が32.2%、法人所得が10.9%と続く。

一方、関税は2024年の1.5%から上昇したものの、依然全体の3.0%に留まっている。

財源としての関税には幾つかのデメリットがある。まず、逆進的であり、モノの消費割合が大きい低所得者ほどその負担感は強い。一方、個人所得税は累進税率であるため、この懸念は相対的に小さい。

次に、過度な高関税は競争環境を歪め、消費者利益を損なうリスクがある。例えば、関税によって参入障壁が高まり、特定市場に参入する企業が過少となる可能性がある。

国内企業は関税率を操作するためにロビイング活動に注力し、競争力の向上や技術革新への取り組みを怠るかもしれない。

加えて、関税は輸入金額に課されるため、安定しない財源といえる。主要な税における課税原資(前年比変化率)の標準偏差を見ると、個人所得税の原資である賃金、或いはVATの原資となる個人消費は下方硬直性などを背景に相対的に安定する傾向がみられる。

しかし、企業利益と同様、財輸入は不況期に大幅に落ち込む傾向があるため、相対的に輸入額が安定しにくい。

関税は貿易収支のトレンドを変えない

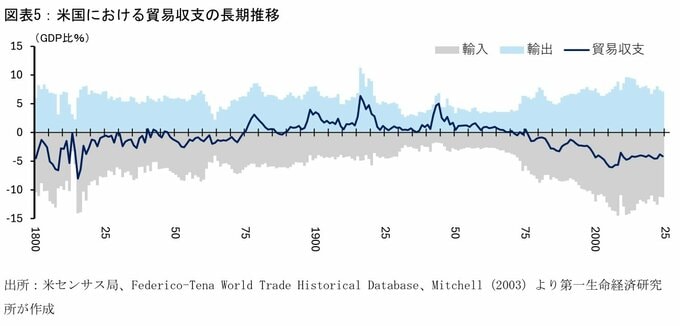

米国における1800年以降の貿易収支を見ると、19世紀前半の貿易収支は英国から多くの工業製品を輸入していたため、貿易赤字で推移していた。

一方、1870年代後半以降は北部の重工業発展や欧州に対する農産品輸出(小麦や綿花など)の拡大を背景に、貿易黒字に転換、その後100年程度は概ね貿易黒字を維持した。

この間の関税率は長期的に低下傾向にあったものの、貿易黒字のトレンドは変化しなかった。

輸出は戦時(米英戦争、南北戦争、第一次世界大戦)を除けば1920年代まで概ねGDP比5%程度で推移する一方、輸入は工業国家への進展とともにそのGDP比を縮小した。

日本の高度経済成長によって対日貿易赤字が拡大するとともに、1970年代以降の米国の貿易収支は赤字圏で推移した。

1964~67年のGATTケネディ・ラウンド、1973~79年のGATT東京ラウンドによる国際的な貿易自由化を背景に、米国の実効関税率は低下し、貿易金額(輸出入の合計)のGDP比は70年の7.7%から80年には16.6%へと拡大した。

しかし、輸入に対して輸出の成長は限定的であったため、貿易収支は悪化した。

この背景には「日本を皮切りに、アジアNIESや中国など東アジア諸国の工業化が進展し、米国製造業の競争力が低下したこと」、「1980年代以降に金融業やIT産業が成長するなか、製造業の競争力低下に関心が集まりづらかったこと」、及び「米国ドルは基軸通貨(準備通貨)として世界的な需要が強く、財政赤字と経常赤字の双子の赤字が維持されるなど、過剰消費(過小貯蓄)構造を招いたこと」などが指摘できる。

すなわち、米国の経済構造上の問題が過去半世紀に及ぶ貿易赤字に繋がっている。1970年代以降のグローバル化はこうした赤字をやや拡大したたかもしれないが、それ以前の貿易収支が関税引き下げとの相関が弱いことを踏まえると、貿易赤字の主因とは考えにくい。

このため、米国がトランプ関税を通じて保護貿易政策に大きく方針を転換しようとも、米国製造業の競争力低下や過剰消費構造が変化しない限り、貿易収支の中長期トレンドが変化するかは不透明である。

関税の経済的影響は不明瞭

関税は物価上昇を通じて景気を下押しすると一般的にいわれる。

例えば、Irwin(1998)は世界恐慌下の1930年スムート・ホーリー法が輸入を4~8%減少させたと指摘する。しかし、過去における関税の経済的影響は巷でいわれるほど明確ではない。

近代税制が導入された1913年以降における主要な関税率の変更、及びその前後における輸入、GDP、CPIの変化を見る。

なお、Barnichon and Singh(2025)は歴史的に共和党が高関税、民主党は低関税がそれぞれ経済にプラスと考えていたため、関税政策の変更は景気循環に依存しないと主張する。

まず、1913年のアンダーウッド関税法は連邦所得税を導入し、関税率を大幅に引き下げた(全体の歳入規模は概ね横ばい)。翌1914年に第一次世界大戦(米国の参戦は1917年)が勃発したことを背景に、欧州からの輸入は大きく増えず、GDPは輸出を中心に低下、インフレ率も大きな変化がみられなかった。

次に、1921年関税法は農業保護のために高関税に踏み切ったものの、輸入は景気悪化で導入年に大幅減少し翌年に反発、インフレ率は世界的なデフレ状況のなか低下、景気は21年を底に緩やかに回復するなど、関税の影響は明確ではなかった。

一方、1930年のスムート・ホーリー法による関税引き上げは、世界経済のブロック化で輸入が大幅に減少したほか、同時期における引締め的な金融政策を背景にGDPは急減し、深刻なデフレが持続した。

他方、1934年の互恵通商協定法による関税引き下げの際には、これまでの景気悪化の反動もあり輸入とGDPが回復に転じたものの、失業率の高止まりが賃金インフレの圧力を抑制したため、インフレ率は前年比で+2~3%の上昇にとどまった。

以上をまとめると、関税による影響は経済成長を幾分抑制する可能性があるものの、過去の事例では輸入・GDP・インフレ率に明確な傾向があるわけではなく、それが景気や物価のキードライバーであったかには疑問が残る。

このため、当面の米国経済動向を占ううえでは、トランプ関税による景気下押し効果よりも、足下の景気けん引役である株高を背景とした富裕層消費やAI関連投資の動向の方が重要といえるかもしれない。

【参考文献】

Barnichon, Régis and Aayush Singh, (2025), “What Is a Tariff Shock? Insights from 150 years of Tariff Policy,” Federal Reserve Bank of San Francisco: Working Paper 2025-26.

Irwin, Douglas, (1998), “The Smoot-Hawley Tariff: A Quantitative Assessment,” The Review of Economics and Statistics, vol. 80(2).

Irwin, Douglas (2017), “Clashing over Commerce: A History of US Trade Policy,” University of Chicago Press.

Mitchell, Brian (2003), “International Historical Statistics: Americas, 1750-2000,” Basingstoke: Palgrave Macmillan.

Li, Michael (2024), “Big Changes Ahead for Voting Maps After Next Census,” Brennan Center for Justice: Analysis & Opinion (2025-11-19参照).

※なお、記事内の「図表」と「注釈」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。

※情報提供、記事執筆:第一生命経済研究所 経済調査部 主任エコノミスト 前田 和馬