米ドル基軸通貨制度とアメリカ経済

昨今議論の高まっているドル基軸通貨制度の揺らぎについて、データと歴史をもとに考察する。

トランプ大統領の就任以降、ドル基軸制度を背景としたドルの過大評価を指摘した「ミラン論文」、トランプ減税の恒久化をはじめとした財政拡張政策、Fed(連邦準備制度)に利下げ圧力をかける等のトランプ大統領のドル安志向などを背景に、ドル基軸通貨体制が揺らいでいく可能性がマーケットでも盛んに論じられるようになった。

アメリカはドル基軸通貨制のもとで「自国通貨=世界通貨」という極めて特殊な状況におかれている国である。

世界中に米ドルでの資金保蔵需要がある下で、ドルの調達コストは抑えられる。さらに、米国企業は為替リスクを負わずに世界通貨の資金調達が可能であり、対外投資を通じて高い利益を上げることができる。

この「法外な特権」(Exorbitant privilege)のもとで、アメリカの企業は非常に有利な環境で海外ビジネスを行うことができ、グローバル化の潮流のもとで世界経済の成長を取り込んできた。

また、アメリカはドル基軸制度を通じて、実質的に決済システムを通じて世界各国に地政学的影響力を有することになる。ウクライナ戦争勃発時に、ロシアに対して国際金融決済システムのSwiftからの締め出しを行ったことは記憶に新しい。

一方で、いわゆるミラン論文も指摘する「トリフィンのジレンマ」がある。世界各国が決済、価値保全の用途で需要する米ドルは、構造的な通貨高に見舞われることになる。

これはアメリカの製造業には重荷となってきた。アメリカ国内での製造コストが高い状態になり、輸出競争力の低下や製造業の空洞化が進みやすくなる。

結果として、IT・金融といった業種と製造業との格差、富の偏在などを生む一因となってきた側面はあるだろう。

実際に、Mishel, Bivens(2021)は、アメリカは1979年から2017年の間に経済の純生産性を68.1%高める一方、中央値労働者の時間当たり報酬は13.0%しか上昇しなかったことを示している。

賃金抑制の要因の一つとして、企業主導のグローバル化に伴う国内の労働需要減少を挙げている。米国主導のグローバル化の一翼を担ってきたものがドル基軸通貨制度であろう。

ドル基軸は揺らいでいるのか?

足元では、トランプ大統領の政策方針が「ドル基軸体制の終焉」に繋がる旨が議論されている。実際のデータを見てみよう。

ドルの基軸性を測る指標として、①外貨準備通貨におけるドル選好(価値が保たれるか)、②決済通貨の動向(利用されているか)、が挙げられる。

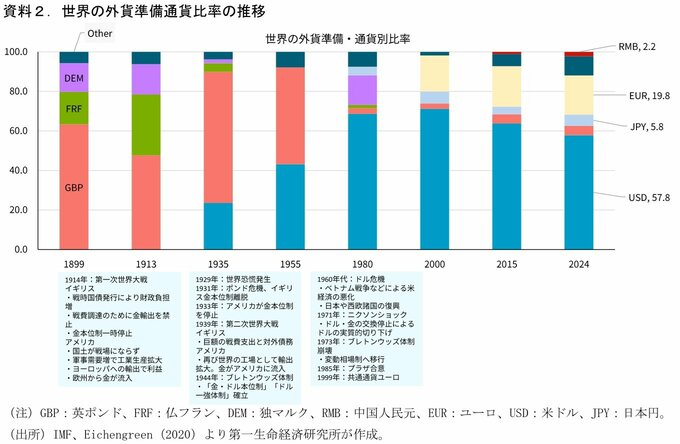

まず、外貨準備通貨における各国通貨の比率について、IMFとEichengreen(2020)をもとに超長期でみる。

過去の歴史を振り返ると、第一次世界大戦以前に世界を席巻していた通貨は英ポンドであった。

産業革命を経て、19世紀に世界の工場として圧倒的な工業力を誇っていたイギリスは製造業や貿易で世界経済をリードし、英ポンドは国際取引において幅広く使われる通貨となっていた。

その下で、ロンドンは世界最大の金融市場としても発展を遂げており、金融インフラを構築していたことも大きい。

1821年にはイギリスが金本位制を正式に採用し、ポンドと金の交換を保証した。その安定性が通貨への信頼を高め、ポンドを中心とした通貨システムが形成されていた。

転機となったのは2度にわたる大戦である。イギリスは戦費調達のために戦時国債を発行、金本位制を停止するなど、通貨切り下げを度々実施した。

その一方で、アメリカはその軍需にこたえる形で工業生産を拡大し、欧州諸国への輸出を通じて利益を得た。この過程でイギリスから金がアメリカに流入していくことになる。

戦後のブレトンウッズ体制で「金・ドル本位制」が確立されていくことになるが、この過程で世界の外貨準備に占めるドルの割合が着実に高まっていった。

その後、ニクソンショック(ドル・金の交換停止)、ブレトンウッズ体制の崩壊(変動相場制への移行)、プラザ合意(ドル高是正の協調介入)と、ドルの基軸性を揺るがす出来事は繰り返されながらも、ドルは国際通貨システムの中心的地位を維持し続けた。

21世紀に入り、特に2008年のリーマン・ショック以降、世界経済は「米国依存のリスク」を意識するようになり、各国が外貨準備の多様化を進める動きが顕在化した。

さらに、中国の台頭と人民元の国際化(IMFのSDR構成通貨入り、2016年)、EUの金融統合によるユーロ圏の拡大、そして地政学的対立(米中摩擦、ロシア制裁など)などもドル依存の脆弱性を浮き彫りにしている。

2000年以降の米ドルシェアが緩やかながら低下傾向にあるが、この動きは「脱ドル化(dedollarisation)」と呼ばれ、特に資源国・新興国を中心に進展している。

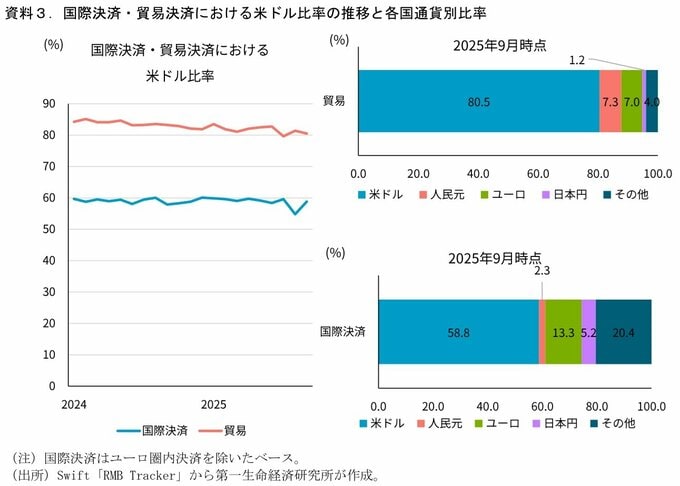

Swiftのデータをもとに、直近2年程度の国際決済や貿易決済における米ドル比率の推移などをみると、直近でも貿易分野では8割程度、国際決済分野では6割程度が米ドルで行われており、決済レベルにおける米ドルの優位は揺らいでいない。

一方、貿易決済においてはドル比率が緩やかな低下傾向を示している。これは中国・人民元のシェアが拡大していることによるものだ。

経済減速に見舞われている中国だが、依然として世界経済の成長のけん引役である点は事実であり、各国の対中貿易の拡大が背景になっていると考えられる。

それでもドル基軸に頑健性はある

このように外貨準備ではドル→ドル以外の通貨への多様化、貿易決済通貨では中国人民元のシェア上昇による米ドルシェア低下がみられる。

もっとも、これらの動きを「ドル基軸体制の崩壊」と紐づけるのはやや行き過ぎにも思われる。貿易の約8割、国際決済や外貨準備の6割近くを占める米ドルの地位は依然として圧倒的である。

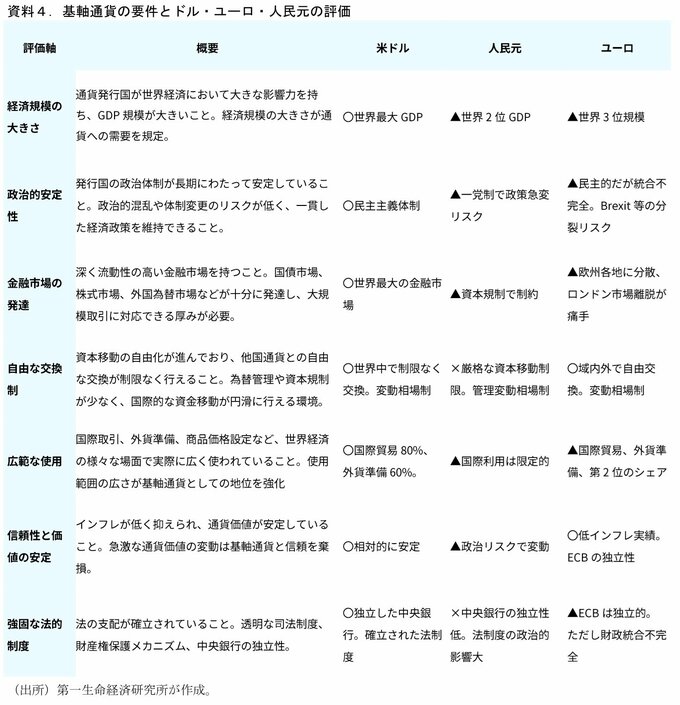

確かに、世界経済の変化に伴ってドルの地位は長期的には相対的に低下傾向がみられるものの、代替となる通貨が存在するわけではない。

基軸通貨としての機能をドル・ユーロ・人民元で筆者が評価したものを見ると、資本規制の存在や政治や財政の統合が十分ではない点で、現状ではユーロや人民元がドルに変わりうる通貨とは思えない。

足元では金価格の上昇をドル基軸の揺らぎと結びつける文脈での議論もみられるが、金は価値保蔵の手段とはなっても、決済手段にはならない。

新興国の成長に伴い、世界経済におけるドルの相対的な地位低下は今後も進むとみられるが、それにドル基軸体制そのものを揺るがすほどのインパクトはないと考えられる。

また、トランプ大統領自身も「強いドル政策」を維持していることも重要だろう。2024年11月にはBRICS通貨創設の動きに対して、「基軸通貨としてのドルを奪おうとしている」と明確に牽制を掛けている。

トランプ大統領は自国製造業の保護等の観点でドル安を望んではいても、「基軸通貨ドルの放棄」までは望んでいない、とみられる。この点はドル基軸の今後を考えるうえで重要なポイントであろう。

ステーブルコインはゲームチェンジャーになるか?:“ドル覇権”はむしろ高まる可能性も

世界の通貨政策やその基軸性を巡って、今後ゲームチェンジャーとなりうるのはデジタル通貨政策、ステーブルコインや中央銀行デジタル通貨(CBDC)である。

ステーブルコインは、ブロックチェーンの技術を利用した低コストかつ迅速な決済が可能という暗号資産の強みを生かしつつ、法定通貨を裏付け資産とすることでその価値の安定性を確保したデジタル通貨である。

ステーブルコインの世界流通が進めば、その裏付け通貨の基軸性は増すことになる。

足もとではドル建てステーブルコインの発行が急拡大している。coingecko社によれば、ステーブルコインの時価総額は3,000億ドルを超えており、その9割以上を米ドル建てが占めている(11月13日閲覧データ)。

この動きを後押ししているのが、2025年7月に成立した米国の「GENIUS法」である。同法は、米国初の包括的なステーブルコイン法制として、民間発行体を制度的な枠内に取り込むものだ。

発行体を登録制のもとに置き、準備資産として現金・連邦準備銀行口座・短期国債など流動性の高い安全資産を義務づける。

また、1対1での即時償還義務や、月次の準備内訳の開示、AML(マネーロンダリング防止)・制裁対応体制の整備も求められる。業務範囲は発行・償還・準備金管理に限定される。

国家が直接デジタル・ドルを発行するのではなく、民間によるステーブルコインを「公的ルールのもとで制度的に承認する」仕組みだ。

ステーブルコインの流通拡大がドル主導で進む理由の一つは、ドルが基軸通貨であるためだ。通貨には「みんなが使うから価値がある」というネットワーク性がある。

基軸通貨だから裏付け資産として選ばれる→ドル建てステーブルコインの流通が拡大し、利用されるようになる→ドルの基軸性が高まる、という形で、ステーブルコインがドルの基軸性を強めていくシナリオも考えられそうだ。

アメリカが“民間主導”のデジタル通貨政策を選択したことで、ドル・ステーブルコインは速いペースでの流通拡大が続きそうな情勢である。

民間主導のドル・ステーブルが内在するリスク

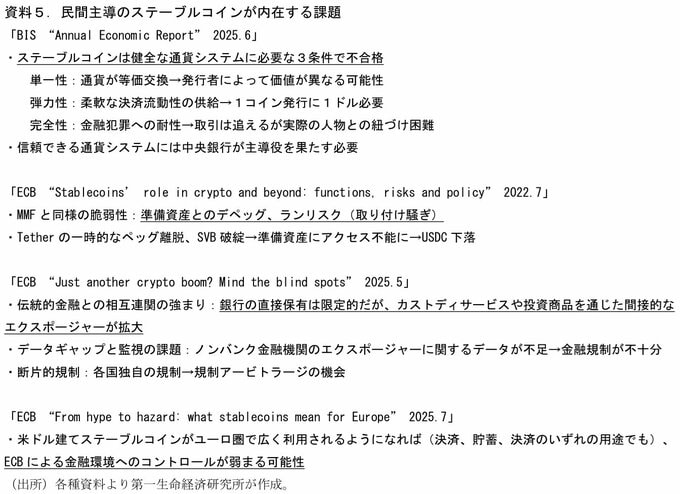

もっとも、こうした民間のステーブルコインを実質的な「デジタル・ドル」として流通させていく方法には構造的なリスクが伴う。

特に警戒感を露わにしているのがBISやECBだ。発行したステーブルコインとドルの価格乖離、取り付け(run)リスク、準備資産の不透明性、さらには市場ストレス時における大量の資産売却が引き起こす波及などを主要な不安要因として指摘している。

また、ドル・ステーブルコインの過度な普及は、その国の通貨主権の侵食に繋がり、自国の金融政策の効果を薄める可能性もある。ECBが特に警戒しているのはこの点であろう。

ユーロ圏と中国はアメリカと異なり、公的デジタル通貨であるCBDC(中央銀行デジタル通貨)の導入を政策の主軸に据えている。

ECBは2023年11月から「準備段階」に入り、2025年にはルールブック策定、技術アーキテクチャの選択、ユーザ試験などを進めつつ、次のフェーズへ移行する決定を下した。

現在は2029年の本格導入を視野に、制度・技術の両面で準備を加速させている。

日本はCBDCそのものの発行判断には慎重で、現在は検討中の状態だ。

一方、円建てのステーブルコインに関しては2023年の改正資金決済法で発行枠組みが整い、今年10月には国内で初めて円建てのステーブルコインが発行された。

日本の特徴は、民間主導の円デジタルマネーを先行させつつ、CBDCについては将来の選択肢として残している形だ。

これらのデジタル通貨戦略の成否も基軸通貨の在り方に影響を及ぼすだろう。

アメリカはドル建てステーブルコインを民間主導で普及させる戦略であり、そのスピードは速そうだ。世界各国で流通、利用が進むようであれば、ドルの基軸性を高める方向に作用する。

一方、当局の監視がうまく機能せず、ドル建てステーブルコインに対する信頼が揺らぐようであれば、中央銀行主体のユーロや人民元のCBDCが見直される動きも起こりうる。デジタル通貨政策の巧拙も基軸通貨の行方を考えるうえで重要なファクターである。

(参考文献)

Mishel, L., & Bivens, J. (2021). The Productivity–Median Compensation Gap in the United States: The Contribution of Increased Wage Inequality and the Role of Policy Choices. International Productivity Monitor, 41, 28–51.

Eichengreen-Mehl-Chuti data on the currency composition of international reserves in the long run. Annual data for eight currencies as in Eichengreen, Mehl and Chitu, "How Global Currencies Work." September 2020.

※なお、記事内の「図表」と「注釈」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。

※情報提供、記事執筆:第一生命経済研究所 経済調査部 主席エコノミスト 星野 卓也