10月30日の米中首脳会談では、中国がレアアースの新たな輸出規制を1年間延期し、米国産農産品を購入する一方、米国はフェンタニルに関する追加関税を引き下げるという互いの妥協点を見出し、一旦は緊張緩和が実現した。

しかし、今回の首脳会談は、直前に中国がレアアースの輸出規制を切り出したように、世界経済に不可欠な資源を供給または支配しているという事実が、国際交渉の場で極めて強力な「切り札」として機能することを、改めて浮き彫りにした形となった。

資源の偏在が、国際交渉、ひいては今後の世界経済に与える影響は大きいといえよう。

今回は、3つの資源(エネルギー、レアメタル・レアアース、食料)について、世界経済における資源の需要と供給の偏在を確認していく。

具体的には、それぞれの資源における輸出国、輸入国の集中度合いを視覚化し、世界経済に与える影響を考察する。

エネルギー

まずは、経済活動の生命線ともいえるエネルギーについてみていく。

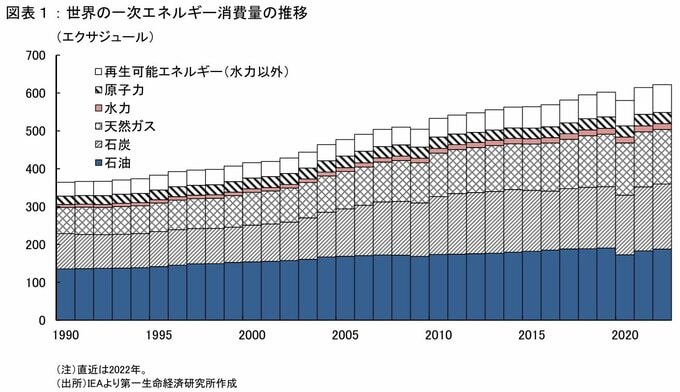

世界の一次エネルギー消費量の推移をエネルギー源別に見ると、再生可能エネルギーが増加傾向にあるものの、世界全体でみれば、年間消費量の約600エクサジュールのうち約8割は化石燃料(石油、石炭、天然ガス)から生産されている。

国によっては再生可能エネルギーや水力発電の利用が進み、エネルギー源の多様化が図られているが、依然として多くの国では、エネルギーの大半を化石燃料に依存しているのが現状である。

多くの資源輸入国にとっては、いかに安定的に化石燃料を確保していくかが今後も重要であり続ける。

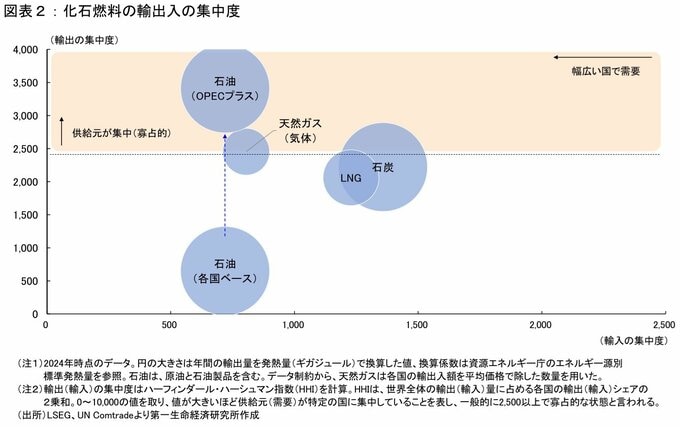

それでは、化石燃料の需要と供給はどの程度偏在しているのか。

化石燃料の輸出入の集中度をハーフィンダール・ハーシュマン指数(世界全体の輸出入に占める各国の輸出入シェアの2乗和、以下HHI)で分析すると、輸出入を1か国だけで行っている独占状態では、指数は最大値の10,000となり、一般的に2,500以上で寡占的(特定の国に集中している)状態と言われる。

多くの国で需要されているにも関わらず、供給元が偏っている場合、供給制約が生じた際に世界経済にとって影響が大きいと解釈できる。

化石燃料は多くの国で輸入されているにもかかわらず、輸出国は特定の国に集中しているといえる。

特に石油の供給は、輸出のHHIを各国ベースで計算すると650となり、分散されているかにみえるが、OPECプラスを1つの国とみなして計算し直すと3,410まで上昇し、供給元がかなり集中することになる。

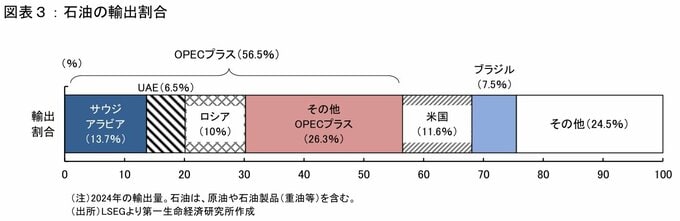

石油の輸出割合を仔細に確認すると、サウジアラビアの13.7%を筆頭に、OPECプラスで世界全体の56.5%を占める。特に中東諸国の輸出割合は約38%になる。

イランとオマーンに挟まれたホルムズ海峡では世界の石油輸出の約20%が通過していると言われ、中東情勢の悪化が即座に世界的な供給制約につながるリスクが高い。

世界的な供給制約が生じた場合には、化石燃料の輸入割合が高い日本や韓国、欧州諸国を中心に経済が下押しされると考えられる。

レアメタル・レアアース

続いて、レアメタル・レアアースについてみていく。

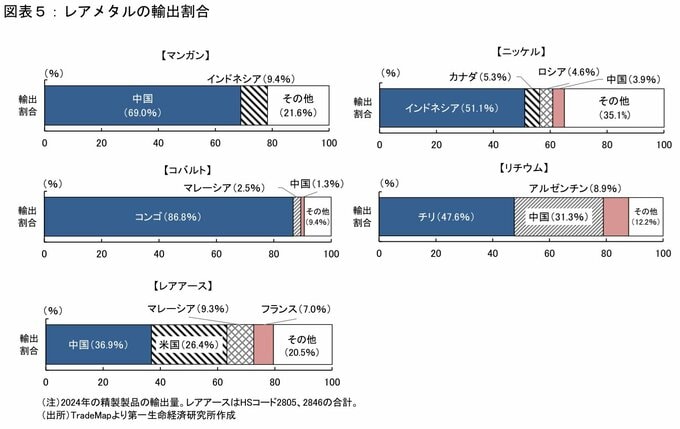

レアメタルとは、埋蔵量が少ないか、抽出や精錬が難しい、希少とされる金属元素の総称である。さまざまな定義があるが、1987年の経済産業省の定義では31鉱種47元素としている。

中国が輸出規制をかけるレアアース(希土類元素)はこのうちの1種であり、17元素が含まれている。

主なレアメタルには、ステンレスの材料となるニッケルや電池に使用されるリチウムやマンガン、コバルト、そして液晶や永久磁石などに使用されるレアアースなどがあり、今日のハイテク産業には必要不可欠な素材となっている。

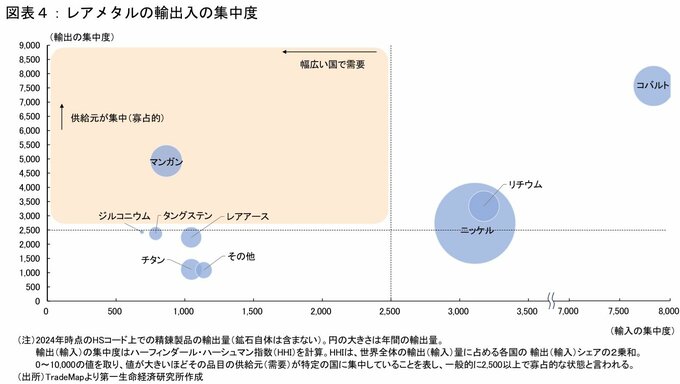

レアメタルの輸出入の集中度を見ると、多くの品目で輸出国が集中しており、その名の通り、希少な資源であることがわかる。

コバルトは、中国が輸入の約9割弱を占めているため輸入の集中度が高くなっているが、これは他の国でコバルトの需要がないというわけではない。

中国の輸入量が多いのは、コバルトの加工やバッテリー製造拠点が中国に集積しているためであり、中国で製造されたバッテリーは世界市場に幅広く輸出されている。

個々のレアメタルの輸出状況を見てみると、特定の国が極めて高い割合を占めており、特定の国の供給に強く依存していることがわかる。

これらの供給国は、鉱石を有するだけでなく、精製等の加工工程も含めたサプライチェーン全体で高い影響力を維持している。

例えば、ニッケルで世界最大の埋蔵量を誇るインドネシアなどでは、ニッケル鉱石の輸出を禁止し、国内で精錬したニッケル製品のみを輸出する「鉱物資源の下流化」政策を実施する等、自国資源の付加価値を高めて輸出する動きが見られる。

また、レアアースの場合は、輸出割合をみると中国が36.9%、米国が26.4%と続いているが、これは精製製品の輸出であって、米国で採掘されたレアアースのうち、精製のかなりの部分を中国に頼っているとみられる。

現状では、中国はレアアースの採掘量で全世界の約7割、精製・分離等の加工工程で約9割のシェアを占めていると言われており、レアアース供給において圧倒的な存在感を有している。

中国がレアアースの加工工程でここまで支配的な地位を確立しているのは、そもそもレアアースの埋蔵量が豊富であったことに加え、1980年代からレアアースを戦略的な鉱物資源として位置づけ、早期に技術開発に投資を行ってきたためである。

米国等でもレアアースの採掘はあったものの、精製過程で化学物質等の大量の環境汚染物質が発生するため、環境規制との兼ね合いから精製技術への投資が進まず、比較的環境規制の緩かった中国に精製を頼り、中国から安価でレアアースの精製製品を調達してきたという経緯もある。

2025年4月に、中国政府が7種のレアアースの輸出管理(実質的な輸出規制)を実施した際には、電気自動車の生産等を中心に、複数の自動車メーカーが生産ラインの一時停止に追い込まれた。

レアアースを中心としたレアメタルは、今日の産業活動で必要不可欠な素材であるだけでなく、安全保障上でも重要品目でもあり、供給が滞った場合の影響は大きい。戦略的な資源として、今後も外交・経済摩擦時には規制が強化される可能性がある。

食料

最後に食料の需要と供給の偏在を確認する。

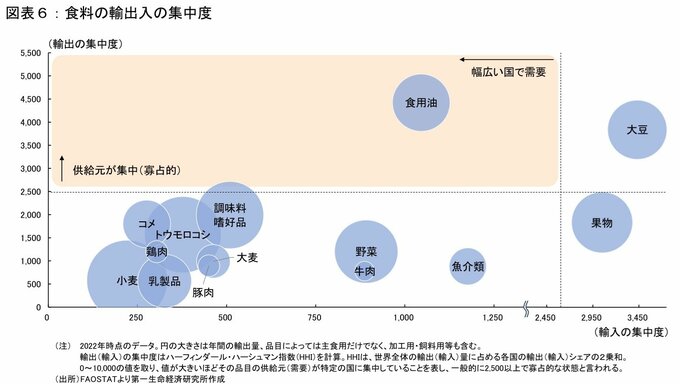

食料の輸出入の集中度を見ると、前述のエネルギーやレアメタル・レアアースほどには、輸出入の特定国への集中が見られず、需給が相対的に分散していると言える。

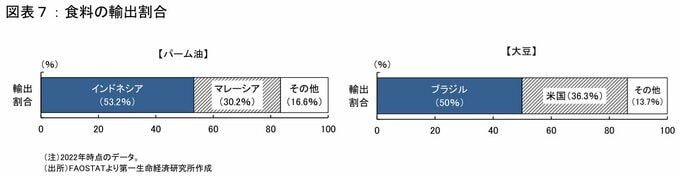

幅広い国で需要されていて供給元が集中しているのは食用油だが、食用油のなかでも最も輸出量が多いのはパーム油であり、インドネシアとマレーシアの2か国で世界全体の83.4%を輸出している。

パーム油は、一般の家庭で調理油として使われることは少なく、多くは加工食品の原料(スナック菓子、チョコレート、マーガリン、冷凍食品等)や非食品用(石鹸、洗剤、化粧品、歯磨き粉等)である。

安価で大量生産が可能で、汎用性の高さから幅広い用途で使用されている。また、輸出入のいずれも集中度の高い大豆は、ブラジルと米国の2か国で世界全体の86.3%を輸出しており、中国が世界全体の約60%を輸入している。

先日の米中首脳会談で、米国が同国産大豆の購入を中国に求めたのは、選挙戦の支持基盤である米国の大豆農家を救うというだけでなく、米国経済への影響も無視できないためである。

食料はエネルギーやレアメタル・レアアースと比較して、供給元が分散しており、代替可能性もある程度あることから、輸入国も調達先の多様化を図りやすいと言える。

時間とともに品質が低下する性質上、基本的に国内需要を超過する分は輸出に回すことになり、輸出規制等によって供給制約が生じる可能性は限定的である。

ただし、エネルギーやレアメタル・レアアースと異なり、天候不順等の自然現象による供給制約が生じるリスクには留意しなければいけない。

資源の偏在は世界経済を分断するのか?

本稿では、3つの資源(エネルギー、レアメタル・レアアース、食料)について、その需要と供給の偏在を確認してきた。

輸出の集中度に着目すると、化石燃料とレアメタルは特定の国の供給に強く依存しており、通商政策上の供給リスクは高い。

特に、レアアースは現状において、中国が供給網を掌握している状態に近く、今後も国際交渉の過程で輸出規制が強化されることで、供給制約に晒される可能性がある。

これらの資源の偏在は、供給国が全面的な輸出規制を実施した場合や、輸入国の「経済安全保障」志向の高まりが同盟国や近隣国間での閉じたサプライチェーンの再構築を促すことになれば、世界経済を分断する要因にはなりうる。

一方で、かつて世界経済がブロック化していた1930年代とは異なり、足もとの世界経済は産業構造がより複雑化し、サプライチェーンを通じて各国経済は相互に依存している。

貿易量は減少傾向にあるとはいえ、中国にとって米国は依然として最大の輸出相手国であり、経済的なつながりは完全に断ち切れるものではない。

資源の偏在は分断リスクとして存在しつつも、今後も経済的な相互依存が分断の防波堤として一定程度機能し続けると考えられる。

※なお、記事内の「図表」と「注釈」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。

※情報提供、記事執筆:第一生命経済研究所 経済調査部 主任エコノミスト 阿原 健一郎