(ブルームバーグ):米資産運用大手ブラックロックは、アジアのプライベートクレジット市場に対して大きな野心を抱いていた。

事情に詳しい複数の関係者によれば、アジア太平洋地域に特化したプライベートクレジット戦略のために20億ドル(約3100億円)超を調達し、投資家に10%台前半から半ばのリターンをもたらしつつ、運用報酬を競争力ある水準に抑えるのが目標だった。非公開情報として匿名を条件に語った。

だが計画通りには進まなかった。アジアでの幹部交代や実績の薄さ、投資家に十分受け入れられなかった戦略が相まって、リターンはまちまちで、資産の伸びも期待外れに終わった。

主要な複数の幹部が退社し、アーチ・キャピタル・グループを含む一部の主要投資家が売却を検討し始めた。

ブラックロックのアジア拠点の一部社員は、レイオフが近づいているのではないかと不安を感じている。

ブラックロックは7月にプライベートクレジット会社HPSインベストメント・パートナーズの買収を完了し、統合後のプライベートクレジット戦略は、HPSが担当することになった。関係者によれば、この地域のプライベートクレジット・チームは13人で、わずかな投資案件を管理している。

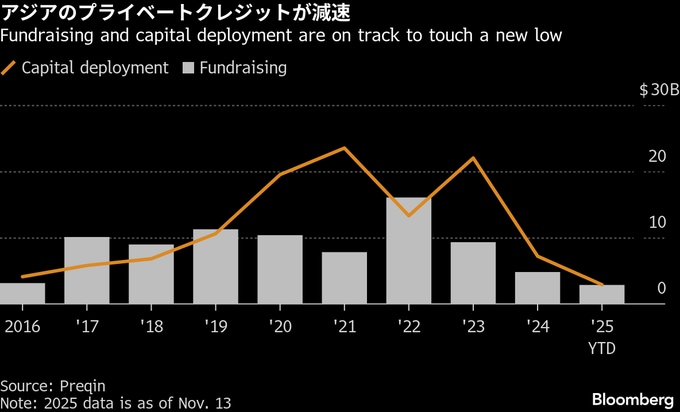

アジアのプライベートクレジット市場でシェアを確保しようと競うグローバルな金融機関は足元で困難に直面している。ブラックロックはその代表事例の一つとなる。アジアは経済大国を複数抱えているものの、伝統的な銀行の支配や案件の少なさが障害となっている。

競争も激化している。アポロ・グローバル・マネジメント、アレス・マネジメント、KKRといった大手も、この地域で事業を拡大している。

オルタナティブ投資運用協会(AIMA)のアジア太平洋マネジングディレクター、李可勝氏は「アジアのプライベートクレジットは機能していないわけではないが、市場が分断されているため対応するのが難しい状況だ」と指摘。グローバルな合併は体制を強めるものの「成功は規模だけでなく、実行力にかかっている」とコメントした。

ブラックロックの広報担当者は、コメントを控えた。

PwC香港のリポートによれば、アジア太平洋地域では銀行が融資全体の80%近くを占めており、プライベートレンダー参入の余地は限られている。一方、米国ではノンバンクが、市場の67%を占めているという。

アジア太平洋地域のプライベートクレジット市場の運用資産残高は2024年時点で590億ドルにとどまり、1.7兆ドル規模の世界のプライベートクレジット市場で比較的小さな部分を占めるに過ぎない。

最近ではデフォルト(債務不履行)を巡る警戒感も高まっており、過小評価されたリスクへの懸念が持ち上がっている。米国で問題の兆しが表れ始めており、プライベートレンダーは投資の公正価値の評価に苦労し、一部は既に悪化している。

ブラックロックもまた、こうした世界的な問題に巻き込まれている。ブルームバーグ・ニュースが先に報じたところによれば、住宅リフォーム事業を手がけるレノボ・ホーム・パートナーズへの融資で全額損失に備える一方、HPSは無名の実業家バンキム・ブラームバット氏が率いる企業グループに関連する約1億5000万ドルのエクスポージャーを償却している。

事態が複雑化

ブラックロックにとってアジアのプライベートクレジット市場への取り組み強化で節目となったのは16年で、元ヘッジファンド運用者のジャスティン・フェリエ氏をこの資産クラスのマネジングディレクターとして迎えた。

データ提供会社ピッチブックによれば、ブラックロックは最初のこの地域のファンド「アジア・パシフィック・プライベート・クレジット・オポチュニティーズ(APCO)」の第1ファンド向けに3億3000万ドルを調達した。

事情に詳しい複数の関係者によれば、このファンドは、約5%という控えめな内部収益率(IRR)で、投資家の期待を大きく下回った。

ブラックロックにとってアジア向けプライベートクレジットの第2ファンドは、戦略上の誤りや投資実行圧力の高まりによって一段と厳しい状況に陥り始めたという。同社は現在、このファンドの投資期間の延長と戦略の重要条項の見直しを模索しており、事態が複雑化する兆しが出ている。

関係者によると、APCO第2ファンドは22年に資金調達額4億3500万ドルで募集を終了し、10億ドルの目標に届かなかった。

この時期、競合他社の中にはもっと多額の資金を調達したところがあった。

PAGは22年に第5号のパン・アジア・ダイレクト・レンディング・ファンドで26億ドルを調達し募集を終了。アレスは23年、アジアでの特殊状況や不良債権投資を対象とするプライベートクレジットファンドで24億ドルを集めたとしている。

原題:BlackRock Stumbles in Asia Private Credit Push, Forcing Rethink(抜粋)

--取材協力:Alex Dooler.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.