(ブルームバーグ):高市早苗首相が就任後初めて大きな市場の試練に直面している。政府が取りまとめる経済対策を巡って不安が広がり、政権誕生により勢いづいた株式相場の上昇が頓挫しかねない状況だ。

高市政権による歳出拡大が日本の財政を悪化させるとの懸念から、国債利回りは今週急上昇し、円は為替介入のリスクが高まる危険水域へと下げが加速した。20日の日経平均株価は急反発したものの、18日には4月以来の大幅な下落率を記録していた。

政府は21日にも経済対策を閣議決定する予定で、「日本売り」の動きはこれからが本番となる可能性がある。円は20日の東京市場で対ドルで157円台を下回り、10カ月ぶりの安値を更新した。

ブルームバーグが20日に政府関係者から確認したところ、経済対策の裏付けとなる2025年度補正予算の一般会計歳出を17兆7000億円程度とする方針。昨年度の規模を上回り、歳入不足を補う国債発行も前年度を超える公算が大きい。

RBCブルーベイ・アセット・マネジメントの最高投資責任者(CIO)、マーク・ダウディング氏は「もし高市首相が政策面での信認を失えば、投資家は日本資産の全てを売り始めるだろう」と語る。日本で「政策ミスとの認識」が広がった場合には、イールドカーブ(利回り曲線)取引で長期債の売りポジションを増やす予定だと話した。

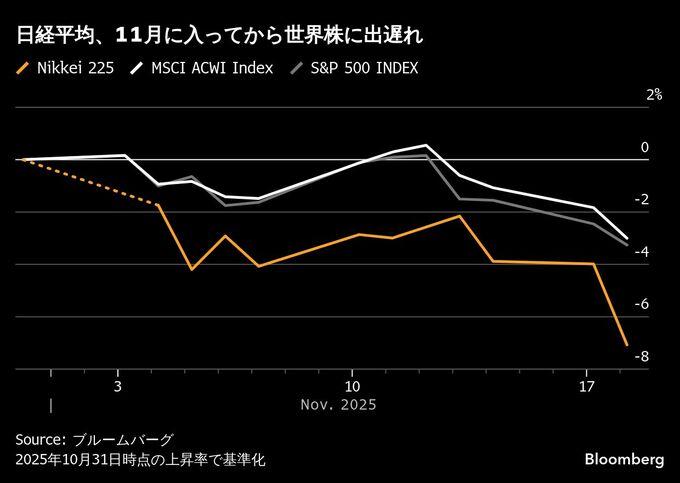

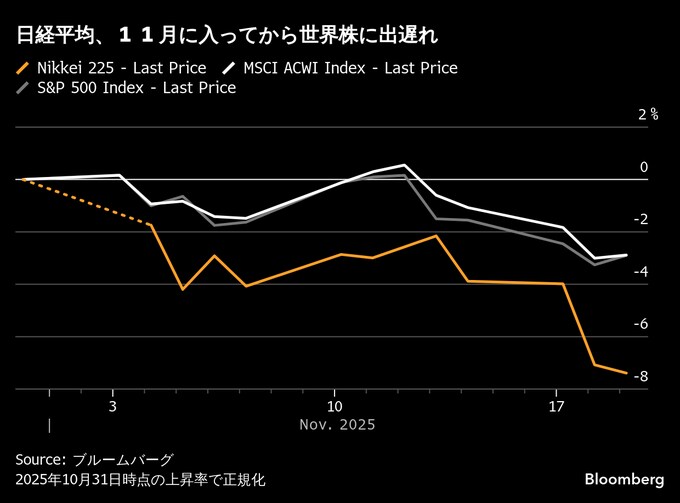

日本市場で今週見られた資産横断的な売りは、いわゆる「高市トレード」の脆(もろ)さを浮き彫りにした。積極的な財政・経済政策が経済成長を押し上げるとの期待で日経平均は10月末にかけ史上最高値を更新したが、高市政権発足からわずか1カ月足らずで首相選出以降の上げを全て失い、投資家に厳しい現実を突きつけた。

アシンメトリック・アドバイザーズの日本株ストラテジスト、アミール・アンバーザデ氏は、トレーダーらは当初、高市氏の景気刺激的な政策姿勢を歓迎していたが、今や多くが「溺れかけている」と指摘。「ハネムーン期間は終わった」と話す。

同氏によれば、投資家心理を冷やしているのは財政拡張への懸念だけではない。高市首相はこの2週間で基礎的財政収支(プライマリーバランス)黒字化の単年度目標を撤回したほか、企業統治指針を株主重視から転換する方針を示し、中国との外交摩擦も引き起こした。一連の動きが投資家を動揺させているという。

T&Dアセットマネジメントの浪岡宏チーフストラテジストは、経済対策の発表を機に株式・債券・円が同時に下落する「トリプル安」のリスクがあるとし、22年にトラス政権下の英国を襲った市場混乱の再現を懸念する。

TDセキュリティーズのマクロストラテジスト、アレックス・ルー氏は高市首相が「大型予算」を目指すなら、日本の長期ゾーンの国債利回りはさらに上昇する可能性があると述べた。さらに、20日に公表される米国の雇用統計を受けてドル高が進めば、円は1ドル=160円に向け下落する恐れがあるとみている。

円は既に対ドルで1月以来の水準に下落しており、さらなる円安の進行は政府・日本銀行による為替介入を誘発しかねないとルー氏は指摘する。通貨当局による介入のトリガーとされる円の下落スピードを示す指標は、この1カ月の間に過去の介入実施時に見られた水準に数回接近している。

円安は通常日本株、特に輸出関連株の追い風となるが、日中外交摩擦への懸念に世界的なハイテク株や暗号資産の調整が重なり、足元の株式市場ではほとんど支援材料が見当たらない状況だ。

米エヌビディアの好調な決算を受け、20日の日経平均は一時4%超上昇。ただ、日中間の新たな摩擦によるリスクは残り、月初から19日までのパフォーマンス(7.4%安)は米S&P500種株価指やMSCI世界株指数を下回る。

みずほ銀行の経済・戦略責任者、ビシュヌ・バラサン氏は「今の相場は非常にいびつな構図だ」と指摘。円安が進んでも日本株は上がらず、利回りが上昇しても円が強くならないのは「市場参加者が互いの出方を探っている」からだと言う。

日本市場は短期的にボラティリティーの高い状態が続く可能性があるが、一部の投資家は高市首相の経済対策が中長期的に日本資産を支えるとの見方を崩していない。キャピタル・エコノミクスのアジア太平洋市場統括責任者、トマス・マシューズ氏は高市首相が財政刺激策を実行して景気が過熱し始めれば、日銀の利上げは避けられず、「そうなれば来年には円が急反発する可能性がある」とみている。

(株価情報を更新し、4段落に経済対策の詳細情報を追記)

--取材協力:横山桃花、近藤雅岐.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.