金融市場

11月5日の米国市場は、S&P500が+0.4%、NASDAQが+0.6%で引け。VIXは18.0へと低下。

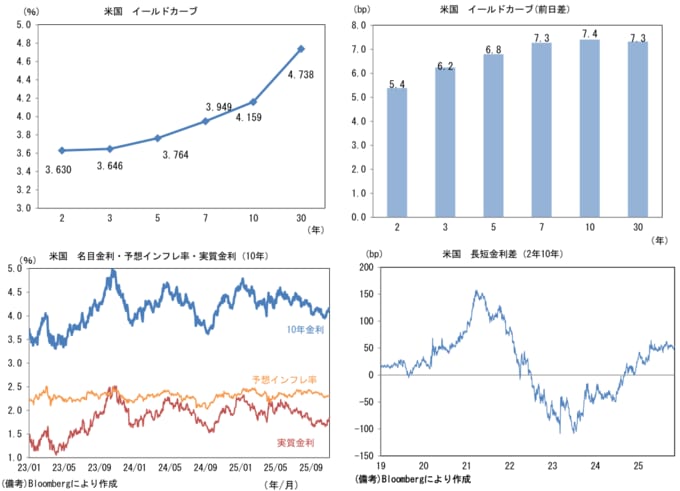

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.311%(+0.7bp)へと上昇。

実質金利は1.847%(+6.8bp)へと上昇。長短金利差(2年10年)は+52.6bpへとプラス幅拡大。

為替(G10通貨)はUSDが堅調。USD/JPYは154前半へ上昇。コモディティはWTI原油が59.6ドル(▲0.9ドル)へと低下。金は3991.0ドル(+30.5ドル)へと上昇。

注目点

米政府機関閉鎖により公式統計が激減する中、11月5日に得られたマクロ指標は何れも米国経済の堅調さにあることを示すものであった。

FF金利先物から逆算した12月10日FOMCの利下げ確率は70%から62%へと低下。米金利はカーブ全般で上昇、株式は前日の下落幅が大きかった反動もあり上昇した。良好な経済指標がFedの利下げ観測後退を通じて株式市場の打撃となる展開には至らなかった。

10月ISMサービス業景況指数は52.4へと2.4pt改善して市場予想(50.8)をはっきりと上回った。ヘッドラインを構成する4つの項目は事業活動(49.9→54.3)と新規受注(50.4→56.2)が大幅改善した他、雇用(47.2→48.2)も改善した。

ヘッドラインを下押ししたのはサプライヤー納期(52.6→50.8)であり、これは必ずしも経済活動の弱さを示すものではない。

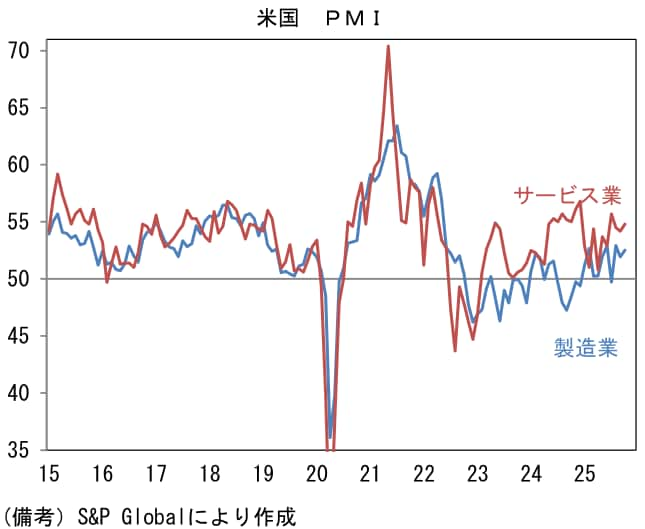

類似指標の10月サービス業PMI確定値は54.8へと0.4pt下方修正されたものの、好調と評価して良い領域にある。

新規受注(53.6)、雇用(51.4)がそれぞれ50をはっきりと上回っている他、受注残(50.6)も積み上がった状態にあり、減速の気配に乏しい。

政府機関閉鎖による間接的な下押し圧力もあったと推察されるが、AI関連投資の波及効果に加え、堅調な個人消費がサービス業の業況を支えたとみられる。

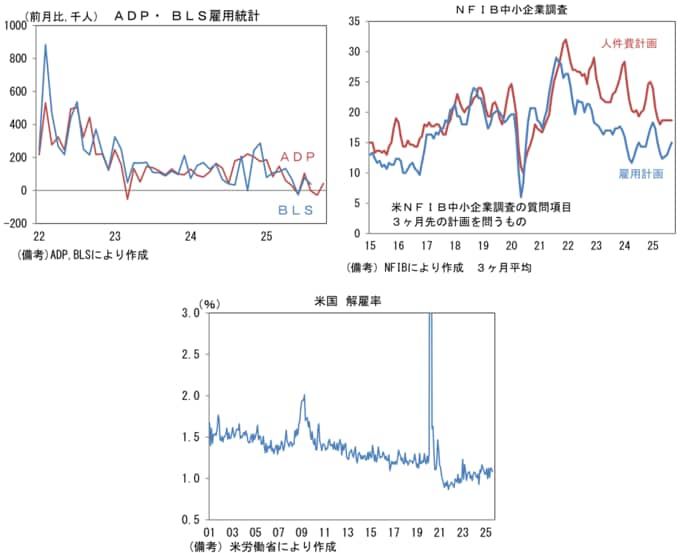

この間、雇用は均衡を維持したとみられる。10月のADP雇用統計によると民間部門の雇用者数は前月比+4.2万人となり、9月の減少(同▲2.9万人)を取り戻した。

3ヶ月平均でみれば同+0.3万人と概ねゼロであるが、(少なくとも8月までの傾向として)解雇率が低水準に抑制される中、失業率は安定しており、労働市場は縮小均衡状態にあると言える。

NFIB中小企業調査をみても企業の雇用計画は上向いており、上述のISMやPMIでも雇用項目の安定が確認されている。

大型ハイテク企業のレイオフが話題となっているが、飽くまでそれはコロナ期の過剰採用を調整する狙いが強いとみられ、マクロ的現象とは区別する必要があろう。AIが人を代替したことによるレイオフも局所的な動きであると思われる。

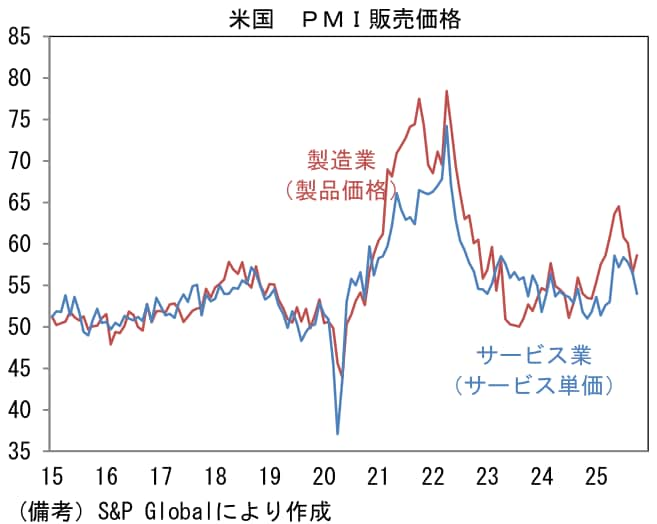

ここで関税由来のインフレ圧力を計測すると、PMIの「販売価格」は製造業とサービス業で共に落ち着きが確認できる。サービス業PMIの調査対象に小売業が入っていないことに留意が必要であるが、消費者物価上昇率が加速度的に高まる可能性は限定的と言える。

サービス業の販売価格指数の低下に鑑みると、背後にある労働コストの増加、すなわち質の悪い賃金上昇圧力も生じていないと推察される。関税がインフレ率を再加速させるとの懸念は今のところ杞憂に終わっている。

ここまでを概観すると、米経済は①雇用は縮小均衡、②インフレ率は低下傾向を維持、③企業景況感は良好となる。

Fedの金融政策に対しては、②が利下げを支持、③は利下げ停止を支持する。問題は①であろう。雇用の「量」に主眼を置けば利下げを支持する一方、「需給(≒失業率)」に主眼を置けば必ずしも利下げを支持しない。

これはFed内部で既に論争となっている。米労働市場は「雇わない・解雇しない(No Fire No Hire)」という珍しい構図にあり、金融政策の舵取りは難しい。

もう一つ評価が難しいのは、雇用の量的拡大が終焉しているにもかかわらず、個人消費が堅調なことである。

政府統計の小売売上高は(8月までの段階で)減速感が観察されず、小売大手の決算もこれまでのところ変調はみられていない。また自動車販売台数も9月に1639万台と堅調であった。

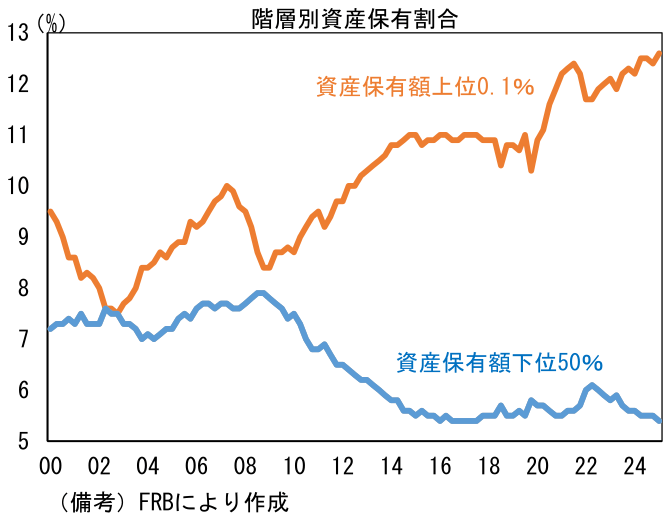

このように不可解なほど堅調な個人消費の背景にあるとされるのが、資産価格上昇を後ろ盾とする富裕層の高額消費。2025年6月末時点で資産保有額上位0.1%の人々が保有する資産の割合は12.6%まで高まる一方、下位50%の人々の保有割合は5.4%まで減少しており、富裕層の存在感は高まっている。

さすがに上位0.1%の人々による高額消費が中間層以下の減速を補ってなお余りある増加を遂げているとは考えにくいが、やや裕福な中間層は株式や不動産などの値上がりを享受できていると推察され、これは当面の個人消費を支えると思われる。

良くも悪くも、今後しばらくは現在のマクロ環境が変化する可能性は低いと考えられる。

※なお、記事内の「図表」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。

※情報提供、記事執筆:第一生命経済研究所 経済調査部 主席エコノミスト 藤代 宏一