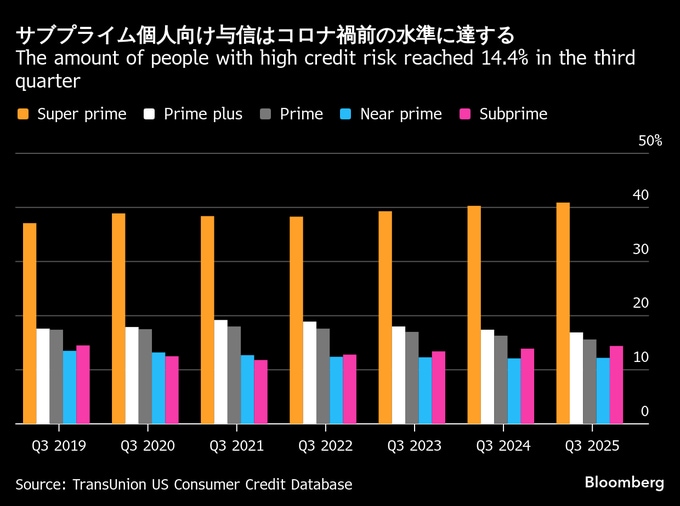

(ブルームバーグ):信用リスクが最も高いサブプライム(信用力の低い個人向け)に分類される借り手の割合が2019年以来の高水準に達しており、家計の状況が悪い借り手が増える兆候をうかがわせる。

信用調査会社トランスユニオンによると、7-9月(第3四半期)には、個人向け与信全体にサブプライムの借り手が占める割合は14.4%と、7-9月としては、19年(14.5%)以来で最も大きくなった。24年の同期は13.9%だった。

コロナ禍とその直後の期間は、出費の減少や支援策で債務返済が進んだ結果、リスクが比較的高い借り手は減っていたが、その後4年連続で増加した。

その一方で、最も信用度の高いスーパープライムの割合も一貫して増加が続く。

トランスユニオンで金融サービス責任者を務めるエグゼクティブバイスプレジデント、ジェーソン・レーキー氏は「消費者の信用リスクは二極化し、リスク分布の両端に向かう人が増えている。多くの消費者が今の経済情勢をうまく乗り切る一方、資金的に逼迫(ひっぱく)する人もいる可能性がうかがえる」と指摘した。

消費者の債務残高が全体的に増加する状況で、こうした変化が起きている。第3四半期のクレジットカード残高は1兆1100億ドル(約171兆円)に達した。無担保の個人ローンの組成も前年同期比26%増え、残高は2690億ドルと過去最高を記録した。

もっともトランスユニオンのバイスプレジデントで、米国リサーチ&コンサルティング責任者ミシェル・ラネリ氏によれば、個人ローンの伸びは現時点で懸念要因ではない。借り入れの動きが鈍かった時期が終わり、一部の借り手はより低い金利でクレジットカード債務を一本化するため、個人ローンを利用している可能性もあるという。

原題:Riskiest Consumer Borrower Ranks Swell as Personal Loans Surge(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.