2024年の年初から始まった新しいNISA(少額投資非課税制度)は若年層を中心に新たな個人投資家を呼び込み、日本における投資のすそ野を拡大した。

実際、金融庁の「NISA 口座の利用状況調査(2024年12月末時点の確報値)」で新NISAの利用実績を見ると、口座数や残高、年間買付額のいずれも、改正前の2023年から大きく伸びている。

新NISAの主な魅力は「制度の恒久化(非課税保有期間の無期限化)」と「年間投資枠・非課税保有限度額の拡大」であり、前者を受けて若年層は老後に向けた長期投資を行うようになり、後者を通じて既存の NISA口座保有者は残高や買付額を増やしたのである。

NISAの世界で存在感を示す40~50代

さらに注目すべきは、NISAにおいて40~50代の存在感が高いことだろう。

前出の「NISA 口座の利用状況調査」によれば、2024 年末時点では 40~50 代が口座数の39%、残高の41%、年間買付額の42%を占めた。これらは、人口構成比の 32%を大きく上回る。

加えて、NISA口座が普及するスピードも加速しており、今や、40〜50代の3〜4人に1人がNISA口座を保有する時代になっている。

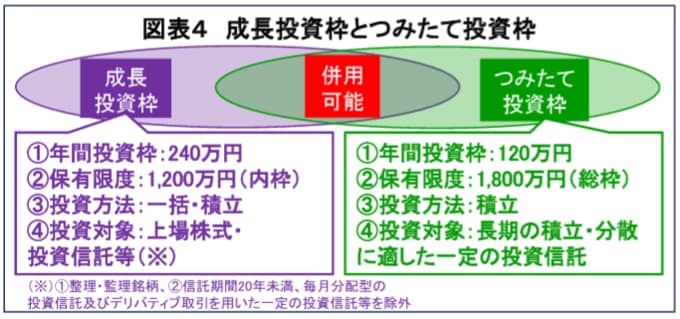

一方で、新NISAの利用実態を見ると、新NISAのもう1つの魅力である「成長投資枠とつみたて投資枠の併用が可能であること」については十分に活用されていると言えず、2024年の両方の枠を使った投資は全体の半分程度に止まっている。

逆に言うと、つみたて投資枠(積立投資)のみを活用する若年層、成長投資枠(一括投資)のみを活用する高齢層といった一方への偏りが目立っているのである。

投資成果を左右する3要素、金額・期待リターン・年数

将来の投資成果を左右する要素は「投資金額」「期待リターン(リスク)」「投資期間(年数)」の3つであり、投資に当たってはこの中から本人に余裕のある要素を活用することが大切である。

一般に、若年層は保有資産は少ないが「投資期間」はたっぷりとれる。これに対し、高齢層は投資期間が限られる半面、「投資金額」には余裕がある。

将来の資産金額 = 投資金額 ×(1+期待リターン(年率))年数

とりわけ「(1+期待リターン〈年率〉)年数」で算出される複利効果は投資成果への影響が大きい重要なファクターであり、期待リターンを高く、年数を長く設定できれば、投資成果は飛躍的に向上する。

とはいえ、期待リターンを高めればリスクが大きくなり、投資期間中の急落局面で挫折してしまう可能性も高まる。

よって「高い期待リターン」と「長い投資期間」の組み合わせは実現が難しい点には注意が必要である。

年齢によって投資スタンスは異なる

その点、毎回同じ額だけ買い付けるので相場が下落した時には購入量が増えるドル=コスト平均法の積立投資であれば、株式などリスクの高い投資につきものの急落局面を乗り越えやすい。

前述した通り、「高い期待リターン」と「長い投資期間」を組み合わせることで複利効果が大きくなり、「小さな投資金額」でも一定の成果が期待できるため、若年層の投資はハイリスクの海外株式ファンドへの積立投資が大半を占める。

また、40〜50代でも新NISAのつみたて投資枠(120万円)をフルに使う人が増えている。これに対し、高齢層は保有資産が増える代わりに残りの投資期間が減ってしまうケースが多い。

この結果、インフレの進行で保有資産の価値の目減りが気になる高齢層は、物価上昇分を運用利回りで相殺する「守りの投資」として、「大きな投資金額」と「低い期待リターン」を組み合わせた一括投資を成長投資枠で行っているのだろう。

40~50代は「攻め」と「守り」の“二刀流投資”で

このように、投資の目的や手法は年齢に応じて変わっていくのが一般的である。そうした中で、年齢的には若年層と高齢層の間に位置する 40〜50代こそ、「成長投資枠とつみたて投資枠の併用」を活用する絶好のタイミングではないだろうか。

なぜなら、「まだグラス半分残っている」時間を使い、株式などハイリスク&ハイリターン資産への積立投資といった「攻めの投資(つみたて投資枠)」で資産を増やすと同時に、「もう半分過ぎた」人生で蓄えた資産の寿命を延ばす低リスクの「守る投資(成長投資枠)」の“二刀流”が可能なのだから。

保有資産と老後を見据えた資産のポートフォリオ

つまりは、若年層の投資と高齢層の投資の“いいとこ取り”である。

人生の折り返し点に差し掛かった40〜50代に必要なのは、保有資産と将来の老後を見据えた資産ポートフォリオの構築と言えそうだ。

資産運用においては、「先んずれば人を制す」ならぬ「先んずれば老後を制す」ことのが重要だ。思い描くセカンド・ライフに向けて早期に準備に着手することをお勧めしたい。

情報提供、記事執筆:三菱UFJ信託銀行 トラストファイナンシャルプランナー 荒和英