(ブルームバーグ):24日の20年利付国債入札は、財務省が金利上昇の沈静化を狙って国債発行計画を調整した後、超長期債に対する投資家需要の変化を測る試金石となる。

財務省は2025年度の国債発行計画について、20年債の入札1回当たりの発行額を2000億円減らす方針を23日に正式決定した。減額幅は30年債と40年債より大きく、同日は中東情勢の緊迫で原油価格が急騰し、インフレ懸念から債券が売られる中、20年債利回りは低下していた。

ただ、5月の20年債入札の不調が超長期債利回り急上昇のきっかけとなったこともあり、市場参加者の間で入札への警戒感は根強い。

岡三証券の長谷川直也チーフ債券ストラテジストは、「参院選を控える中、投資家の慎重姿勢が大きく変わることは見込みづらい」とみる。リポートでは「先月のような記録的不調に終わる可能性は低い」としつつ、「発行減額後の超長期ゾーンの動向を見極めたい向きもあるだろう」と予想した。

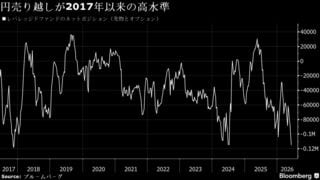

超長期ゾーンの金利は財政赤字への懸念から世界的に上昇している。日本では7月の参院選を控え、各政党が票獲得に向けて現金給付や減税といった財政負担の大きい政策を計画している。日本銀行は国債買い入れを段階的に縮小する方針を続けており、代わってその空白を補う投資家が見当たらない。

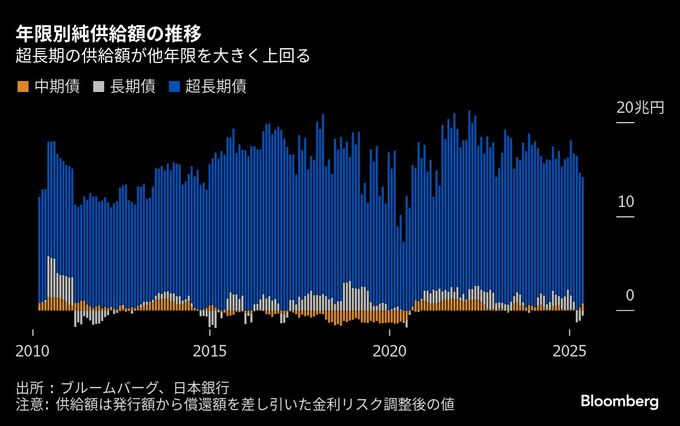

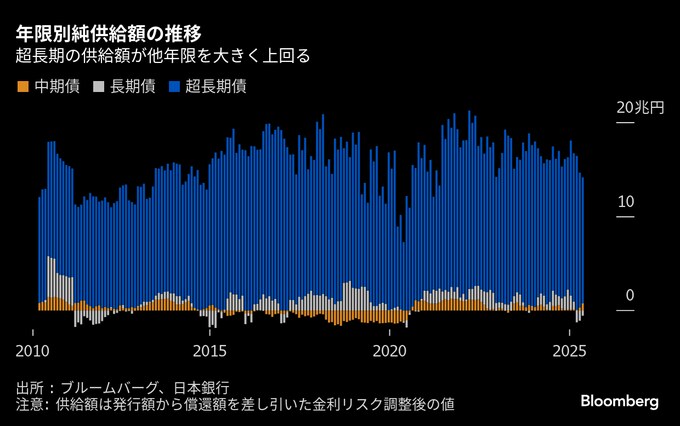

財務省が決めた国債発行計画の見直しでは、超長期債の発行額は計3兆2000億円減る。日銀も26年4月から国債買い入れの減額幅を圧縮するが、当局によるこうした措置が20年債入札での需要回復につながるかどうか、懐疑的な見方も出ている。

三菱UFJモルガン・スタンレー証券の藤原和也債券ストラテジストは、入札は「楽観視できない」と話す。発行減額で「需給はバランスしやすくなるが、これで十分かどうかは入札結果を見てみないと何とも言えない」と言う。

超長期債の発行額は年限別の構成比で見ると小さいが、発行額から償還額を差し引いた純供給額は全体の90%以上を占める。

中東の紛争も状況を複雑化させている。原油価格の上昇とインフレ懸念が投資家の応札需要を鈍化させる可能性がある一方、リスク回避で安全資産の国債需要が増すこともあり得る。

三菱モルガンの藤原氏は、投資家は中東情勢について考える必要があり、「様子見姿勢を強める」可能性があると警戒する。それでも、超長期金利の上昇は「5月がいったんの最悪期だったのではないか」とみている。

--取材協力:近藤雅岐.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.