(ブルームバーグ):4月5週(4月28ー5月2日)の日本株は一進一退となる見込み。米国のトランプ関税に対する過度な警戒感が後退し、米国の景況感や企業決算を確認する週になりそうだ。

米政権の関税措置を巡って赤沢亮正経済再生担当相が訪米し、調整がつけば5月1日(日本時間)にベッセント米財務長官らとの2回目の交渉に臨むと伝わっている。日米財務相会談を経て為替相場に対する警戒が和らいでいるだけに、交渉継続は株価の支えとなりそうだ。

米国では30日に3月の個人消費支出(PCE)価格指数や1-3月国内総生産(GDP)速報値、1日に4月のISM製造業景況指数、2日に4月の雇用統計が発表される。PCEでインフレ沈静化が確認されれば利下げ期待が高まり株価にプラスとなる半面、景況感の悪化が示されれば重しとなる。

市場の関心は企業決算に向かっており、個別色が強い相場となりやすい。国内では28日に日立製作所やレーザーテック、コマツ、30日は東京エレクトロン、JR東日本、村田製作所、商船三井、1日はHOYAや三井物産、2日は三菱商事などが発表を予定。米国では29日にゼネラル・モーターズ、30日はマイクロソフトやメタ・プラットフォームズ、1日はアップルやアマゾン・ドット・コムなどが発表する。

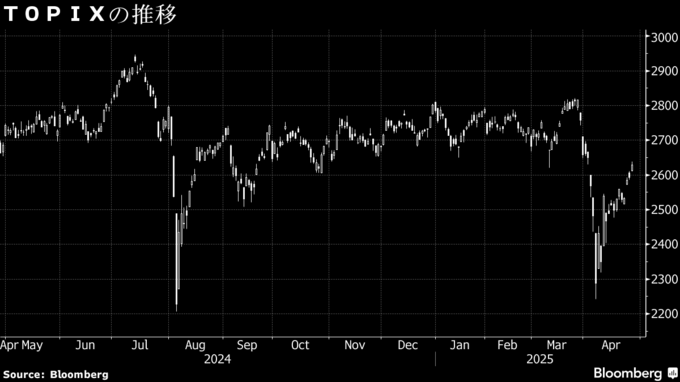

30日、1日両日に行われる日本銀行の金融政策決定会合は現状維持が見込まれている。4週のTOPIXは週間で2.7%高と続伸した。

《市場関係者の見方》

SOMPOアセットマネジメントの上野賢司シニア・インベストメント・マネジャー

決算を受けての個別反応色が強いもみ合い相場だろう。トランプ米大統領の関税に対する姿勢が緩和方向にあり、日米交渉もそう悪くならないとの観測がある。発表される米経済指標は関税政策発表後のため重要で、悪化していても利下げカードを切れるかが焦点。企業決算は全体としては中立要因だが、関税による最悪をいったん株価が織り込んだだけに、業績の底が見えるような企業に対して安心感が出そうだ。

T&Dアセットマネジメントの浪岡宏チーフ・ストラテジスト

週前半は祝日があるため、後半に日銀会合や米経済指標を受けて動きやすい。赤沢経済再生相の訪米で進展があればアップサイドもあり、乱高下しやすい。日銀会合は市場が見ているよりタカ派に映る可能性に注意。加藤勝信財務相は日米財務相会談で国内の経済情勢について話したと発言しており、金融政策に絡む内容があったとも推測できる。

--取材協力:横山桃花.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.