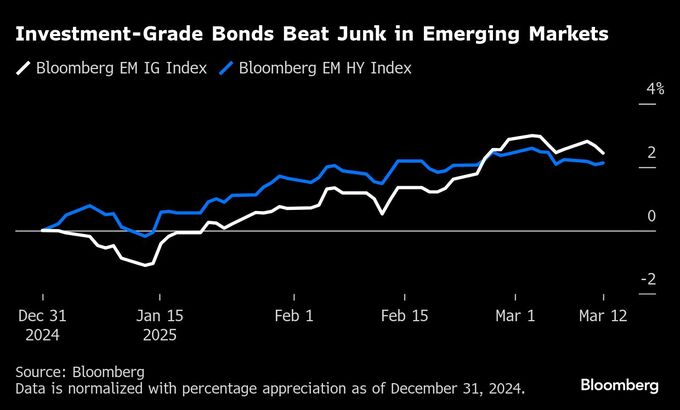

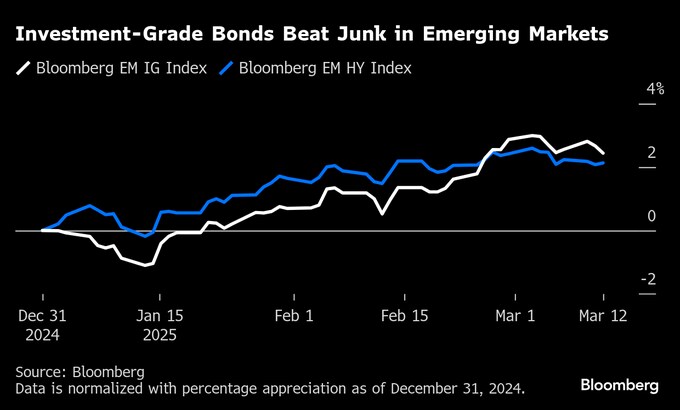

(ブルームバーグ):世界に広がるリスク回避トレンドを受け、新興国市場の投資家がより質の高いドル建て債に向かっている。これまで数年にわたりジャンク(投資不適格)債のパフォーマンスが投資適格債を上回っていたが、その状況が終わる可能性が示唆されている。

パインブリッジ・インベストメンツやティー・ロウ・プライス、TCWグループのファンドマネジャーは、高い流動性や市場へのアクセス、適正なバリュエーションを重視し、メキシコやコロンビア、南アフリカなどの国債を買い集めている。

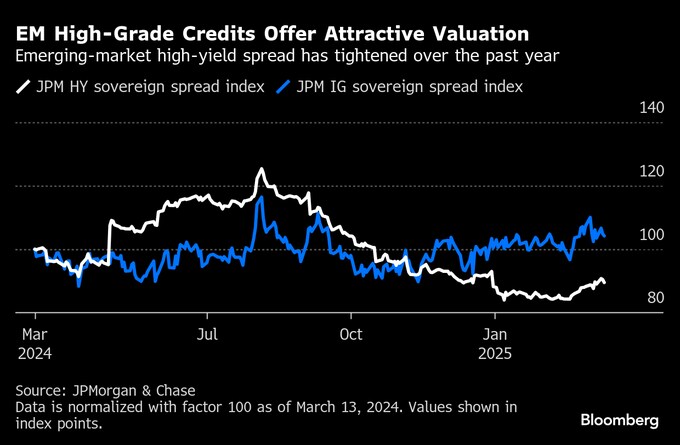

格付けが「BB」から「BBB」の国は、米国債の利回り低下から利益を得るのに有利な立場にあり、リスクのより高い他の新興国に影響を与え得る高水準の借り入れコスト持続にも耐えることができるとの見立てだ。

パインブリッジのシニアマネーマネジャー、アンダース・フェアグマン氏(ロンドン在勤)は「現在の市場動向と若干の投資家心理落ち込みを踏まえ、新興国市場のBBB/BBセグメントにより大きな価値を見いだしている」と説明。

「つまり、高利回り債セグメントへのエクスポージャーを減らし、米国債の変動に大きく影響を受ける債券には慎重なアプローチを取るということだ」と述べた。

新興国の投資適格債は2025年に入り2.5%値上がりし、5年ぶりに高利回り債を上回る運用成績となっている。一般的にBB以下の格付けが投資不適格級とされている。

質が高めのジャンク債のパフォーマンスはさらに良好だ。パナマとブラジル、コロンビアが主導し、BB格付けのドル建て債が投資家に平均3%のプラスリターンをもたらしている。ブルームバーグの指数に基づき集計したデータが示した。

ティー・ロウの新興国市場債責任者サミー・ムアディ氏によれば、米国の対外援助削減のような政策転換による影響は低所得国には重しとなるが、より質の高い新興国の国債にとってその影響は小さい見通し。

メキシコは依然として関税の脅威に直面しているものの、悪いニュースを吸収できるだけの財政基盤があるとムアディ氏は分析。中南米で数少ない投資適格国であるメキシコには、利回りが7%を超えるドル建て債もある。

同氏は「長期的に見て魅力的だ。この資産クラスで歴史的なリターンを得る機会が、より安全な形で得られる」と述べた。

JPモルガン・チェースのデータによると、メキシコのドル建て債を保有する投資家が要求する米国債に対する上乗せ利回りは332ベーシスポイント(bp、1bp=0.01%)。他の同じ格付け国の倍を超える水準だ。

TCWの新興国市場投資家デービッド・ロビンス氏は、「われわれが認識していた以上に、これらの債券にリスクプレミアムが組み込まれた」と指摘。年初来のリターンがプラス6%に近いパナマはトップクラスの運用成績だとし、「スプレッドが狭まりつつある」と語った。

原題:Market Turmoil Breaks Years of Junk Debt Outperformance in EM(抜粋)

--取材協力:Vinicius Andrade、Selcuk Gokoluk.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.