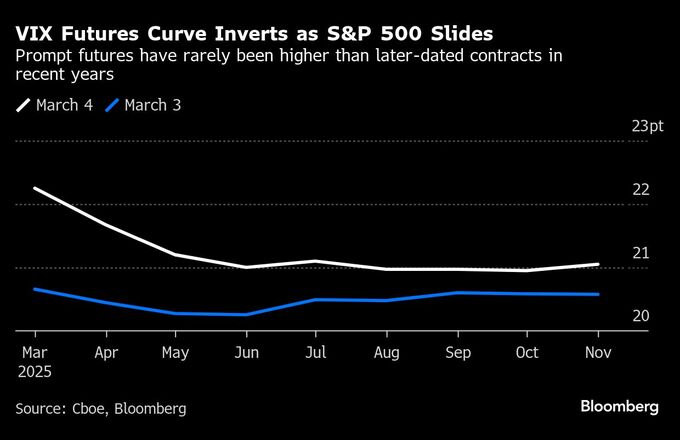

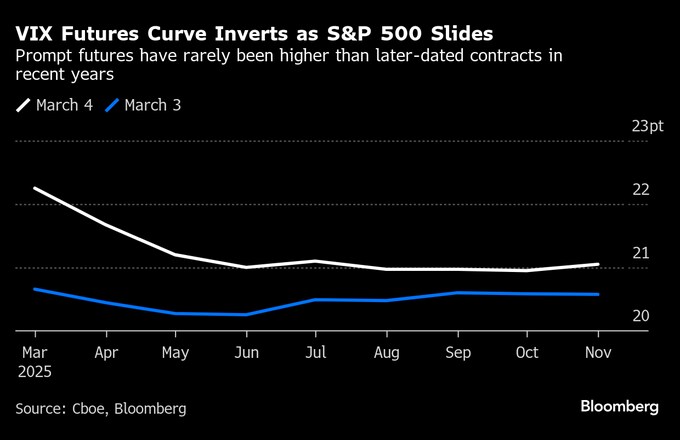

(ブルームバーグ):S&P500種株価指数の下落を受け、短期のヘッジ需要が高まったことで、シカゴ・オプション取引所(CBOE)のボラティリティー指数(VIX)先物のカーブは、期先より期近が高い逆ざや状態となった。

VIX先物の逆ざやについて、ボラティリティーに特化したヘッジファンド運営会社QVRアドバイザーズのパートナー兼ポートフォリオマネジャー、スコット・メイデル氏は「確かに市場のストレスを反映している」と分析した。

新型コロナウイルス禍の2020年は多くの期間を通じて、VIX先物のカーブは逆ざやだったが、過去数年はプレミアムが短期間しか続かなかった。しかし、CBOEのデリバティブ(金融派生商品)市場情報責任者のマンディ・シュ氏によれば、今回は状況が異なる可能性がある。

「経済の不確実性が高まる中で、ボラティリティーが持続する見通しをトレーダーは織り込みつつある。単なる市場への一時的ショックではない」と同氏は指摘した。

原題:VIX Futures Curve Sends Distress Signal as Equities Slump(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.