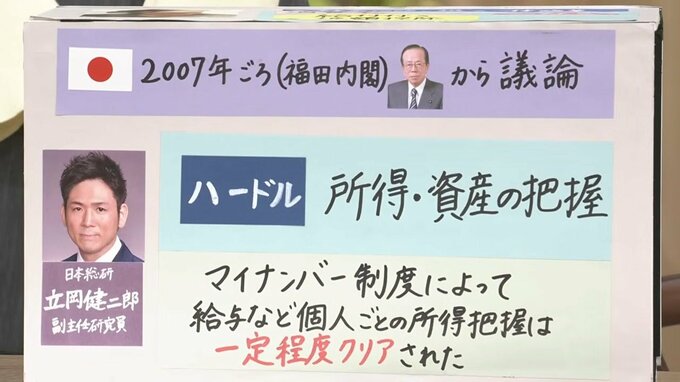

課題は“国民の資産を把握できる体制”の構築

給付付き税額控除は、実は日本でも2007年の福田内閣時代から議論されてきました。では、なぜ今までこの制度は日本に導入されなかったのでしょうか。

日本総研の立岡健二郎副主任研究員は「国⺠の所得と資産の正確な把握」がハードルだったといいます。しかし「マイナンバー制度の導入によって、給与などの個人ごとの所得把握については一定程度クリアされた」といいます。

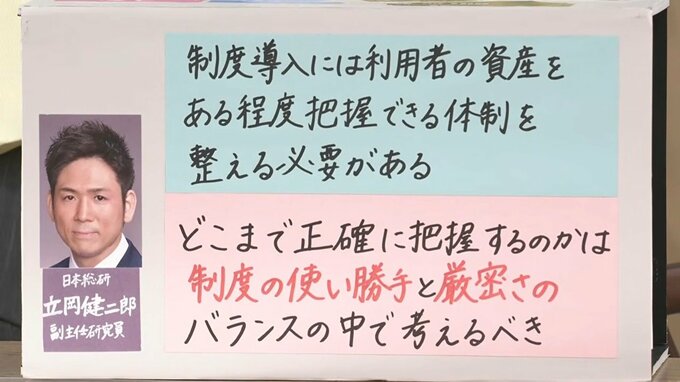

一方で、給与所得はなくても預貯金や株など資産がある人もいて、こうした人たちもまるまる給付するのか、という問題もあります。立岡氏は「制度を導入するには利用者の資産をある程度把握できる体制を整える必要がある」としつつ、「どこまで正確に把握するのかは制度の使い勝手と厳密さのバランスのなかで考えるべき」だといいます。

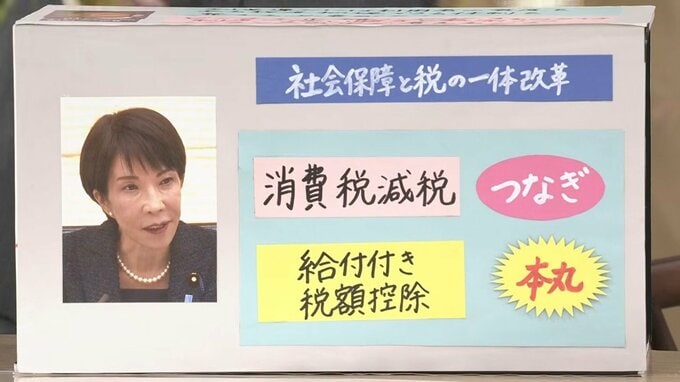

支援が必要な層に絞って制度設計できる給付付き税額控除。高市総理は消費税減税ではなく、こちらを「改革の本丸」と位置づけています。国⺠会議は6月にも議論の中間整理を出すとしていますが、本当に困っている人に“光を当てた”対策が出てくるのでしょうか。