今年、不動産の分野で重要な法改正が2つ行われました。いわゆる「タワマン節税」と「空き家問題」それぞれに歯止めをかけるための新制度は、私たちの相続にどう影響するのでしょうか。専門家が分かりやすく解説します。

不動産での相続対策は、新制度でも依然として有効…収益物件が相続に有利?

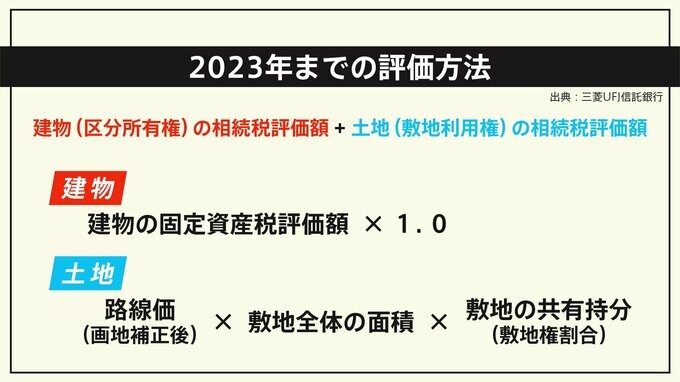

まずはタワマン節税について見ていきます。これまでマンションの相続税は、建物と土地それぞれの「相続税評価額」を足し合わせて算出する方法が取られていました。

しかし、住戸数が多いタワーマンションでは1戸当たりの土地の敷地利用権が小さくなるため、市場価格と比べて評価額が非常に低くなる現象が起きていました。

これまで問題視されてきたタワマン節税はこの相続税の計算法を活用していました。市場で高額で取引されているタワーマンションの高層階の物件をあえて購入することで、相続税評価額を相対的に低く抑えてきたのです。

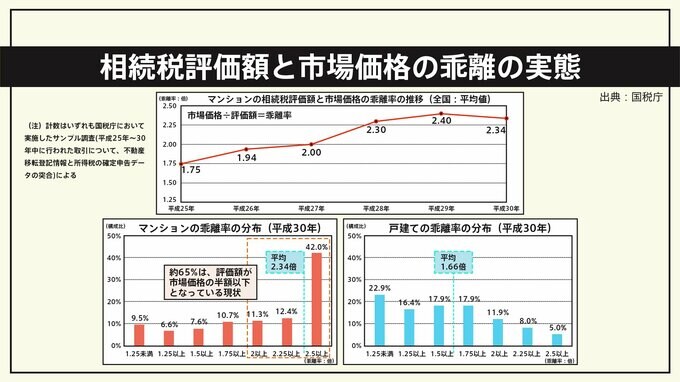

「平成30年の全国の分譲マンションの相続税評価額と売買実例価格(市場価格)の乖離は平均で2.34倍、かつ65%の事例では2倍以上の差があった」と三菱UFJ信託銀行MUFG相続研究所主任研究員の玉置千裕さんも、国税庁のデータを引きつつ指摘します。

つまり、相続税評価額が市場価格の半分以下になるケースが多発していたのです。また、2022年には最高裁がタワマン節税を公平性の観点から問題視する判断を示しています。

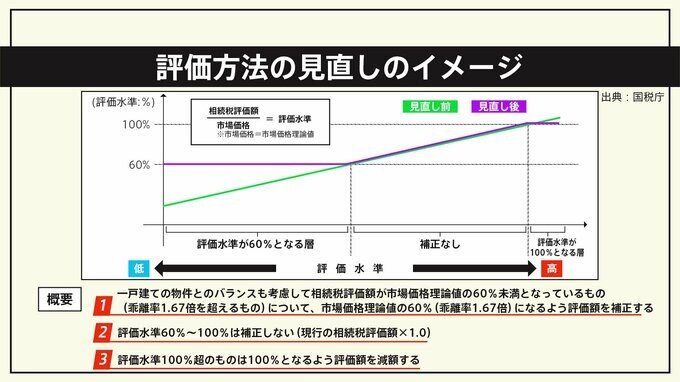

そこで今年から国が導入した新たな評価方法では、マンションの階数などを考慮することで、市場価格より少なくとも60%低い程度で相続税評価額が収まるよう調整されました。

今回の変更は「”タワマン節税“がなくなったわけではなく、戸建て物件の相続税との差が是正され、公平性がある形になった」のが実態だと、不動産運用のコンサルサービスを手がける株式会社ヤモリ代表取締役の藤澤正太郎さんは評価しています。

つまり、賃貸など収益物件として正当に活用すれば相続税評価額は下がり、不動産での相続対策は依然として有効だという見立てです。

収益物件の評価額が下がるのは、その土地や建物を借りる人が借地権や借家権などという形で地主と権利を分け合う法律上の立て付けがあるためだと、玉置さんは指摘します。

ともすれば”土地を持てる者がますます富める“とも受け取れる仕組みですが、玉置さんは個人的意見だと前置きしつつ「土地を自分だけで持ったままだと、需給のバランスが満たせない。政策的判断もあり、経済が循環していくためこのような仕組みなのでは」と解説します。

藤澤さんも金融資産や単なる土地と違って流動性が低い(換金しにくい)という収益用不動産の特性が考慮されているのでは、と言い添えます。