(ブルームバーグ):衆院選の世論調査が高市早苗首相率いる自民党圧勝の可能性を示しており、8日の投開票に備えるグローバル投資家の間では日本の国債と円に弱気、株式に強気のポジション(持ち高)を構築する向きが主流のようだ。

自民と日本維新の会の与党が圧勝した場合、市場関係者の多くは高市首相の「責任ある積極財政」路線が一段と加速するとみている。財政拡大のリスクが高まる半面、成長戦略により経済は活性化すると読み、債券と円を売り、株式を買う戦略がいわゆる「高市トレード」だ。

英シュローダーや米JPモルガン・アセット・マネジメントなど世界の大手資産運用会社は日本国債に対し、特に残存10年超の超長期債の保有を抑えるアンダーウエートの姿勢を明らかにしている。高市首相が財源を明示しない形で食料品の消費税率を2年間廃止する考えを示した先月、財政不安が一気に高まり30年や40年の超長期債は急落(金利は急騰)した。

シュローダー債券部門の責任者であるケリー・ウッド氏は衆院選の結果を見据え、日本国債に対し弱気のポジションを維持している。与党が明確に過半数を取れば、「政府が高圧経済を実現するリスクがある」と指摘。海外投資家を納得させる信頼性の高い歳出と債務の削減計画を示さないと、「リスクプレミアムは拡大したままとなり、長期債は脆弱(ぜいじゃく)な状況が続く」とみる。

JPモルガンAMで債券ポートフォリオマネジャーを務めるアルジュン・ビジ氏も同じ見方で、利回りが割安な水準まで下がった現在も長期債のポジション構築を控えている。「選挙と今後の入札を経て利回りが再び上昇すれば、長期債の購入を検討するが、その際は10年国債を売却してヘッジする」と語った。

円安と日銀

外国為替市場で円相場の下落が続く可能性は、既に市場の金融政策見通しにも反映され始めている。オーバーナイト・インデックス・スワップ(OIS)が織り込む4月までに日本銀行が政策金利を引き上げる確率は70%超。6月までに25ベーシスポイント(bp、1bp=0.01%)の追加利上げを行う確率は100%だ。

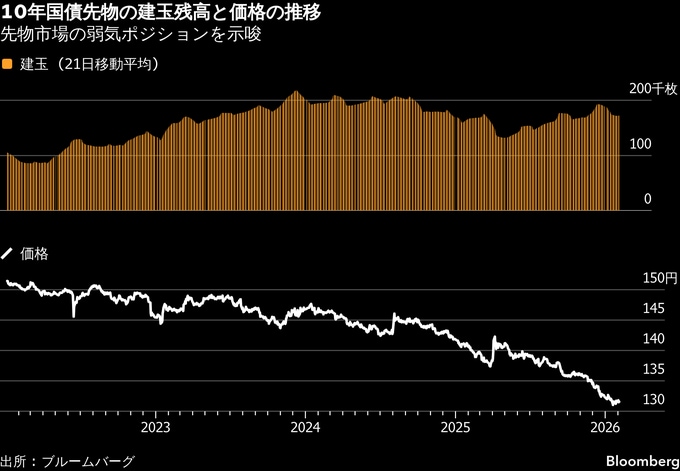

一方、長期国債先物の建玉残高を見ると、価格の下落に連れて増えており、弱気のポジションが増加していることが示唆された。

JPモルガンAMのビジ氏は、年限の短い国債に対してもアンダーウエートを維持する考え。日銀の金融政策運営の方向性について、中期的に現時点の市場予想よりも利上げに前向きなタカ派的になるとみているからだ。

円はドルに対し再び下落傾向にある。ニューヨーク連銀が金融機関に現在の為替市場の状況を確認するレートチェックを行ったとの見方が広がった先月下旬、159円台前半から3日間で一時7円ほど円が急伸したが、足元は157円近くまで反落。市場では与党勝利でさらに円安が進む可能性がある半面、日本の通貨当局による市場介入のリスクがドルの上値を抑えるとの見方が多い。

金融サービス会社のエバリーで市場戦略責任者を務めるマシュー・ライアン氏は「高市首相の大勝は円を160円台へ押し戻す可能性がある」と予想。日本の通貨当局者による口頭介入は一時的な押し上げ効果にとどまる傾向があり、「日本の外貨準備高の売却を引き起こすかどうかに注目が集まる」と語った。

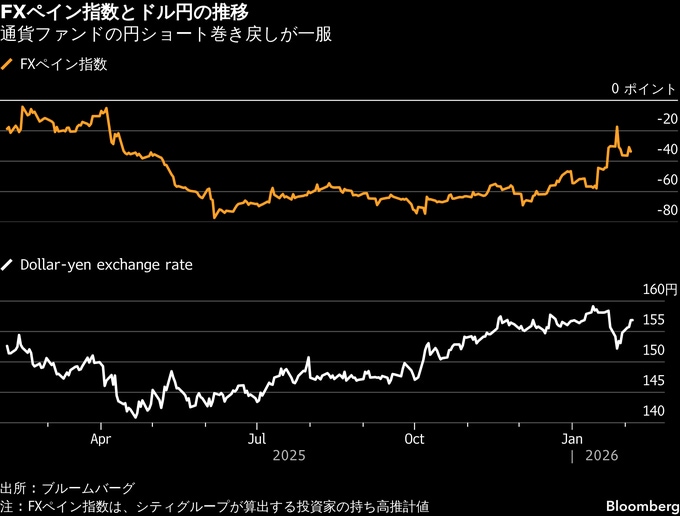

ヘッジファンドも既に、衆院選の結果判明を前に円高圧力の後退を見込むポジションを再構築中だ。1カ月物のリスク・リバーサルは、円コール(買う権利)オプション需要の減少を示唆している。

一方、シティグループの指標は、円が対ドルで直近高値から反落したことを受け、外国為替ファンド勢が円売りポジションの解消を停止したことを表している。

世界に勝る日本株

高市政権の財政出動と成長戦略への期待から日本株は世界の主要市場をアウトパフォームしている。東証株価指数(TOPIX)は年初来約7%上げ、4日時点で2%弱だった世界株式の値動きを示すMSCIワールド指数より上昇率が大きい。

TOPIX33業種の騰落を見ると、古河電気工業などの非鉄金属株や三菱重工業などの機械株をはじめ、石油や銀行、建設が上昇率上位だ。半導体や人工知能(AI)、防衛、エネルギー、金融といった高市政権が設定した成長戦略の重点17分野を中心に投資マネーが向かっている。

こうした楽観論に対し、投資家は短期的に相場の変動が大きくなる可能性からも目をそらしていない。株価変動率の市場予想を示す日経平均ボラティリティー指数(日経平均VI)の米CBOEボラティリティー指数(VIX)に対する比率は今週初め、2024年8月以来の高水準に達し、これは投資家の株式市場への恐怖心理が高まっていることを示唆する。

東海東京インテリジェンス・ラボの安田秀太郎マーケットアナリストは「長期金利が3%を上回り、4%に近づけば日本株は影響を受ける」との見方を示した上で、その水準に達するまでは「株価が上昇する可能性が高い。現段階で過度に懸念すべきではない」と話した。

アセットマネジメントOneの浅岡均チーフストラテジストも、選挙後の投資戦略は日本株を買い、円と日本国債を売ることが有効とみる一人。「堅調な企業業績、十分な配当利回り、割安なバリュエーションに支えられ、日本株に対する確信度は今年も非常に高い」と指摘。選挙の不透明感が解消されれば、こうした強気シナリオは「さらに強まるだろう」と言う。

--取材協力:近藤雅岐、Cecile Vannucci.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.