東南アジア経済の概況と見通し

(経済概況:前倒し輸出で一時的に成長加速)

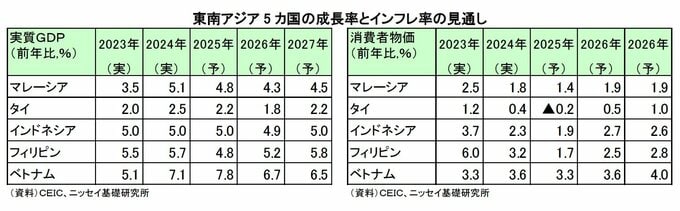

東南アジア5カ国(マレーシア、タイ、インドネシア、フィリピン、ベトナム)の経済は2024年に輸出の持ち直しと内需の堅調さを背景に改善した。

2025年に入ると、米国の関税政策を巡る不確実性が意識されたものの、足元では関税率の大枠が固まり、先行き不透明感は一部でやわらいでいる。

ただし、上半期にみられた前倒し輸出の反動が今後顕在化する可能性は残っており、成長の持続性には引き続き注意が必要である。

財輸出は、米国による追加関税を見越した駆け込み需要で一時的に増加したが、今後は反動減のリスクが懸念される。サービス輸出はインバウンド需要の回復が続いているものの、国ごとの差が拡大している。

タイとフィリピンでは2025年1月をピークに観光客数の増勢が鈍化し、その後は前年比でマイナスとなる月が続くなど、回復局面は一服している。

一方、マレーシア、インドネシア、ベトナムでは観光需要の回復が続いており、サービス輸出の下支えとなっている。

内需は、過去の金融引き締めの影響が下押し圧力となる一方で、インフレ圧力の緩和や雇用環境の改善を背景に、総じて底堅く推移している。ただし、政府支出や公共投資の執行状況には国ごとに差がみられ、内需の牽引力にはばらつきが生じている。

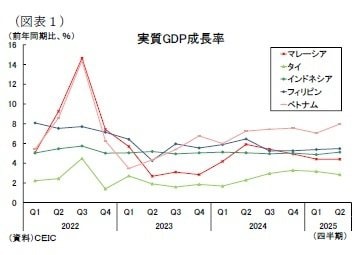

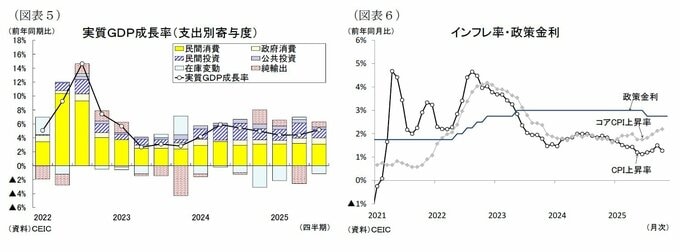

2025年7-9月期の実質GDP成長率(前年同期比)をみると、成長率には国ごとに差がみられ、その背景となる要因も異なっている。

ベトナム(同8.2%)は前倒し的な輸出増に加え、内需も底堅く推移したことで、5カ国の中で突出した高成長を記録した。

マレーシア(同+5.2%)は輸出の伸びは限定的であったものの、民間消費や政府消費を中心に内需主導で5%台に回復した。インドネシア(同5.0%)は内外需ともに底堅く、安定成長を維持した。

一方、タイ(同+1.2%)とフィリピン(同4.0%)は政府支出や公共投資を中心とする執行の遅れが成長の重石となった。

両国とも内需の回復力が弱まり、外需が一時的に下支えしたものの、成長率は相対的に低水準にとどまった。

(物価:緩やかな上昇も国ごとに差)

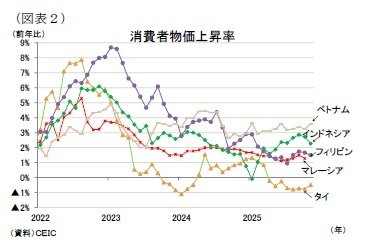

東南アジア5カ国の消費者物価上昇率(インフレ率)は、全体として落ち着いた水準にある。

2023年以降、エネルギー価格の低下や金融引き締めの効果によりインフレは鈍化し、2024年後半には世界経済の減速や原油価格の軟化も加わり、物価上昇圧力は一段と和らいだ。

直近の動きをみると、ベトナムとインドネシアではインフレ率が緩やかな上昇傾向にある。

ベトナムは為替安に伴う輸入インフレを背景に+3%台で推移しており、インドネシアも+2%台後半へと持ち直している。

一方、フィリピンとマレーシアは+1%台の低水準にとどまっている。フィリピンでは金融引き締めの効果や食料価格の落ち着きが物価を抑制しており、マレーシアでは燃料補助金や公共料金政策がインフレ圧力を抑えている。

タイは電力・公共料金の引き下げが続いている影響から、足元ではマイナス圏での推移となっている。

先行きについては、東南アジア全体として物価は落ち着いた推移が続くと見込まれる。

すでに一部の国ではインフレ率が持ち直しているものの、輸出減速や需要の過熱感の乏しさを背景に、需給面からの物価押し上げ圧力は限定的となろう。

金融緩和や財政支援の効果が徐々に波及し、サービス価格を中心に緩やかな上昇圧力が生じる可能性はあるが、地域全体として急激なインフレ再燃は想定しにくい。

(金融政策:利下げ局面は一巡しつつ慎重姿勢へ)

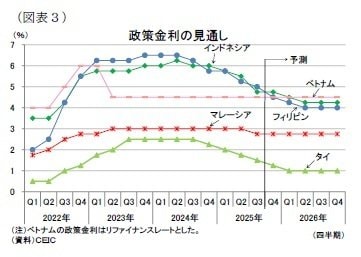

東南アジア5カ国の金融政策は、2024年後半からインフレ鈍化と米国の金融緩和転換を背景に緩和局面に入った。

2025年にかけては、米国の通商政策を巡る不確実性や外需減速への警戒感を受け、各国中銀は景気下支えを目的とした利下げを段階的に実施してきた。

これまでの累積利下げ幅は、フィリピンが2.0%、インドネシアが1.5%、タイが1.25%、マレーシアが0.25%となっており、ベトナムは政策金利を据え置いている。

もっとも、インフレ率は総じて落ち着いた水準にある一方、為替動向や資本フローへの配慮が強まっており、足元では各国とも利下げペースを抑制する姿勢が目立つ。

先行きについては、外需減速が続く中でインフレ再燃リスクは限定的とみられることから、2026年前半にかけてタイ、フィリピン、インドネシアでは追加で1~2回程度の利下げが行われる可能性が高い。

一方、ベトナムはこれまで通貨安を警戒して緩和に慎重な姿勢を維持してきたが、米国の利下げ再開を受けて為替圧力が和らぎつつあり、2026年初にかけて景気下支えを目的とした政策調整を検討する余地がある。

(経済見通し:外需調整局面入り、内需と政策対応が成長の分岐点に)

先行きの経済については、外需が調整局面に入る一方、内需が成長の下支え役を担う構図が明確になりつつある。

米国による相互関税は2025年後半にかけて適用が進んだが、東南アジア主要国間で関税率の差が限定的となったことで、通商政策を巡る先行き不透明感は一時期に比べてやや後退している。

ただし、輸出の一部でみられた前倒し的な動きが落ち着く中、外需が成長を押し上げる局面は徐々に一服するとみられる。

外需については、2025年前半にかけてみられた輸出の増勢が次第に鈍化し、短期的には成長率を押し下げる要因となろう。ただし、関税の影響はすでに一定程度織り込まれており、財輸出が急激に落ち込む可能性は限定的とみられる。

サービス輸出は観光需要の回復が続くものの、回復ペースの国ごとの差が拡大しており、地域全体としての成長押し上げ効果は徐々に弱まる見通しである。

内需については、先行き不透明感から民間部門の慎重姿勢が続くものの、金融緩和の進展や財政支援策が下支えとなり、底割れは回避されるとみられる。

消費は、緩やかなインフレ環境や家計負担軽減策を背景に堅調さを保ち、投資も民間の慎重姿勢を政府主導のインフラ投資や公共事業が補完する形で推移しよう。

とりわけ、公共投資の執行状況や政策対応のタイミングが、国ごとの成長率の差を左右する重要な要因となる。

国別にみると、外需の調整という共通の環境下でも、その影響の現れ方には違いがある。

輸出依存度の高いベトナム、タイ、マレーシアでは外需減速が成長率の下押し要因となりやすい。一方、内需主導のフィリピンとインドネシアでは、公共投資や消費の下支えにより、相対的に安定した成長を維持すると予想される。

各国経済の見通し

マレーシア

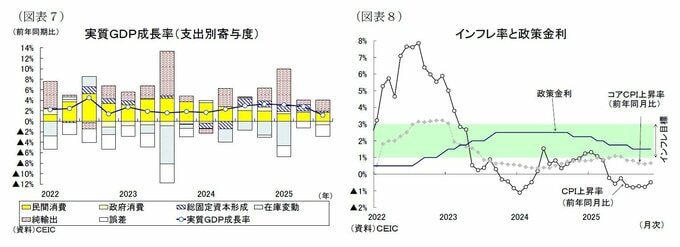

マレーシア経済は、2025年7-9月期の実質GDP成長率が前年同期比5.2%となり、前期(同4.4%)から持ち直した。内需の底堅さを背景に、景気は安定した拡大基調を維持している。

7-9月期は、内需が引き続き成長を下支えした。民間消費は前年同期比5.0%と、サービス消費を中心に堅調を維持した。

雇用環境の改善や賃金上昇が家計支出を支えたほか、政府消費も同7.1%と高い伸びとなり、運営費や人件費関連支出の増加が寄与した。

投資は総固定資本形成が同7.4%と前期(同12.1%)から鈍化したものの、建設投資(同10.4%)が二桁成長を維持した。一方、設備投資(同4.3%)は企業の慎重姿勢を反映し、増勢がやや鈍化している。

外需は、輸出の鈍化が続いたものの、輸入の伸びが大きく低下したことで、純輸出は成長を押し上げた。

財・サービス輸出は前年同期比1.4%と前期(同2.6%)から減速し、一部の電気電子製品では米国の通商政策を巡る不透明感を意識した駆け込み的な出荷がみられたが、パーム油や石油製品、化学製品などコモディティ関連の輸出が低迷した。

これに対し、財・サービス輸入は同0.4%と鈍化し、投資財や中間財の伸びの弱さを反映した。純輸出の成長寄与度は+0.7%ポイントと、前期のマイナスからプラスに転じた。

先行きは内需主導の成長が続くものの、外需の不透明感が下押し要因となる見通しである。民間消費は雇用・所得環境の改善を背景に底堅く推移すると見込まれるが、補助金合理化の進展や生活費上昇への警戒感が消費マインドを抑制する可能性がある。

投資は、米国の通商政策や世界経済の先行き不透明感を背景に、民間投資全体では増勢が鈍化する可能性がある。ただし、半導体や電子関連分野では、中国からの生産拠点分散や供給網再編の動きが続いており、マレーシア向けの投資は底堅く推移するとみられる。

公共投資もインフラ関連を中心に継続が見込まれるが、財政健全化を意識した運営が続こう。

金融政策面では、マレーシア中銀(BNM)が7月に予防的な利下げ(0.25%)を実施し、政策金利を2.75%としている。

10月の消費者物価上昇率は前年同月比+1.3%となり、7月の売上・サービス税(SST)の対象拡大などにより一部で上昇圧力がみられるものの、補助金政策の下で総じて安定して推移している。

先行きは補助金の合理化や購入上限の適用が進めば、エネルギー価格がインフレ率を押し上げる可能性があるが、基調的な物価上昇圧力は限定的にとどまるとみられる。マレーシア中銀は経済情勢の変化を見極めるため、当面は様子見を続けるだろう。

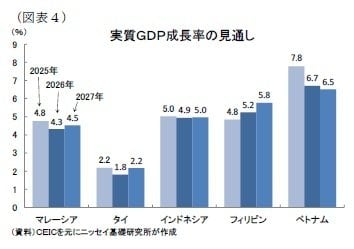

実質GDP成長率は、内需の底堅さに支えられ、2025年は前年比4.8%(2024年:同5.1%)と、政府目標(4.5~5.5%)の下限に近い水準での成長が見込まれる。2026年については、外需回復の鈍さが制約となり4.3%に低下すると予想される。

タイ

タイ経済は、2025年7-9月期の実質GDP成長率が前年同期比+1.2%と、前期(同2.8%)から減速した。政府部門の下押しを主因に、外需の鈍化や観光の伸び悩みも重なり、景気のモメンタムは一時的に弱まっている。

7-9月期は、内需が底堅さを保つ一方で、外需と政府部門の弱さが成長を抑制した。民間消費は前年同期比2.6%と前期から横ばい圏の伸びを維持し、雇用環境の安定を背景に非耐久財や自動車購入が下支えとなった。

他方、政府消費は同▲3.9%とマイナスに転じ、経常支出の執行の遅れが成長の押し下げ要因となった。

投資は同1.1%と、前期の同5.8%から大きく減速し、民間投資は設備投資を中心に堅調さを維持したものの、公共投資が同▲5.3%と5四半期ぶりに減少し、全体の足を引っ張った。

外需は総じて伸び悩んだ。財・サービス輸出は前年同期比6.9%とプラス成長を維持したが、前期(同11.2%)から増勢は鈍化した。

財貨輸出は同10.8%と高い伸びを維持しており、通商政策を巡る不確実性を意識した駆け込み的な出荷が一部品目で続いたことが下支えしたとみられる。

一方、サービス輸出は同▲10.7%と大幅なマイナスとなり、訪タイ外国人観光客数の伸び悩みを背景に、観光関連収入は低迷した。輸入は同4.6%と緩やかな増加にとどまった結果、外需全体としての押し上げ効果は限定的となった。

先行きについては、景気回復は引き続き緩やかなものにとどまる見通しである。外需は、世界経済の減速や観光客数の回復の遅れを背景に、短期的には大きな改善は見込みにくい。

南部を中心とした洪水などの自然災害は、観光や物流を通じて内外需の双方に下押し圧力を与えているとみられる。

こうした中でも、内需は、民間消費が底堅さを維持すると見込まれるほか、約440億バーツ規模の消費支援策が10-12月期の家計支出を下支えする公算が大きい。ただし、高水準の家計債務や金融機関の慎重な貸出姿勢が引き続き制約となろう。

投資は、外部環境の不確実性に加え、2月上旬に総選挙を控えており政策の先行き不透明感から、民間企業の慎重姿勢が続く可能性が高い。公共投資も予算は確保されていても、新政権の本格的稼働まで執行が遅れる可能性が高い。

金融政策はタイ銀行(BOT)が景気減速と低インフレ環境を踏まえ、2024年10月以降金融緩和を続けている。

2025年12月の会合では政策金利を0.25%引き下げ、1.25%と決定した。

11月の消費者物価上昇率は前年同月比▲0.5%と、電気料金引き下げなど家計負担を軽減する政策要因もあり目標レンジを下回っているが、先行きは政策要因の剥落により2026年半ばにプラス圏に転じ、26年末にかけて中銀の物価目標の下限である1.0%程度まで上昇すると予想する。

金融政策については、2026年前半に追加利下げを実施し、政策金利を1.0%で据え置くものと予想する。

実質GDP成長率は、外需と公共投資の弱さを背景に2025年は前年比+2.2%(2024年:同+2.5%)と低下する見通しである。2026年についても、内需の下支えは期待されるものの、外需回復の遅れが制約となり、1.8%と低い成長が続く可能性が高い。

インドネシア

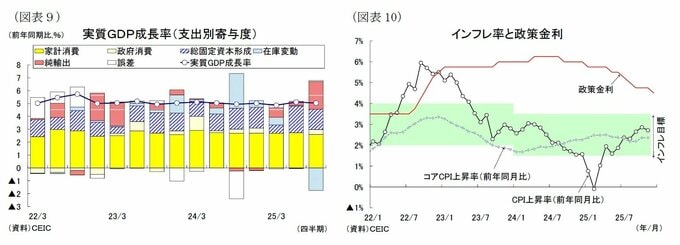

インドネシア経済は、2025年7-9月期の実質GDP成長率が前年同期比5.04%となり、前期(同5.12%)から小幅に減速したものの、5%台の成長を維持した。内需の底堅さに加え、外需が成長を下支えしており、景気は概ね安定した拡大基調にある。

7-9月期は、内需が引き続き景気を下支えした。民間消費は前年同期比4.9%と、交通・通信、外食・宿泊などサービス消費を中心に底堅く推移した。

6~7月に実施された約24兆ルピア規模の景気刺激策(第2弾)では交通運賃割引や所得支援が行われ、7-9月期の家計支出を一定程度下支えしたとみられる。

政府消費は同5.5%と前期のマイナスから持ち直し、公共支出の拡大が成長に寄与した。一方、投資は同5.0%と前期から鈍化した。住宅投資や設備投資は底堅さを保ったものの、前期の反動による輸送機器投資の減少が全体の伸びを抑制した。

外需は成長を押し上げた。財・サービス輸出は前年同期比9.9%と高い伸びを維持した。米国向けでは、通商政策を巡る不確実性を意識した一時的な出荷増が7月を中心にみられたが、規模の大きい中国・香港向けが引き続き輸出全体の動向を左右している。

輸入は同1.2%と大きく減速し、資本財や設備用中間財の伸びの弱さが表れた。その結果、純輸出の成長寄与度は+2.1%ポイントと、前期から拡大した。

先行きについては、内需主導の安定成長が続く見通しである。民間消費は、雇用環境の改善や所得支援策を背景に底堅く推移するとみられる。

政府は9月に観光分野での減税や雇用支援策を含む追加的な景気対策(第3弾)を打ち出したほか、10月には低所得層を対象とした現金給付(第4弾)を実施している。

これらの対策は、年末から2026年初にかけて民間消費や雇用環境を下支えする効果が期待される。投資については、外部環境の不透明感を背景に一部で慎重姿勢が残るものの、インフラ関連投資や資源・製造業分野への投資が下支えとなる見込みである。

金融政策はインドネシア中銀(BI)が緩和方向のスタンスを維持しつつも、直近は3会合連続で政策金利を据え置き、慎重な運営を続けている。

BIは2024年9月に金融緩和に転じ、計7回の利下げを実施して政策金利(7日物リバースレポ金利)を4.5%まで引き下げた。

11月の消費者物価上昇率は前年同月比2.7%と食品を中心に上昇しているが、物価目標圏内に収まっている。

先行きはコメ価格の上昇や交通料金割引措置の終了、通貨安による輸入インフレが押し上げ要因となるものの、インフレ率は2026年が2%台後半で推移すると見込まれる。

BIは外部環境の落ち着きを見極めつつ、2026年に1~2回程度の追加利下げ後、様子見姿勢に移行するとみられる。

実質GDP成長率は、内需の底堅さと政策支援を背景に、2025年が前年比+4.9%となり、安定した成長ペースを維持する見通しである。2026年についても、外需の変動はあるものの、内需主導の成長構造の下で5%前後の成長が続くと予想される。

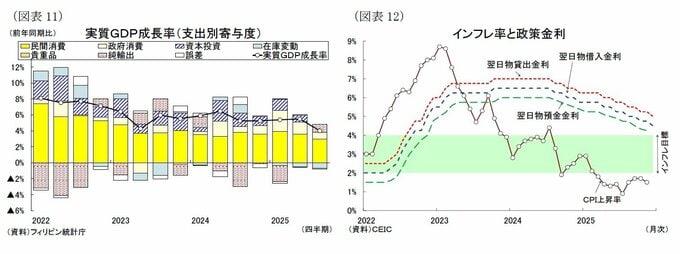

フィリピン

フィリピン経済は、2025年7-9月期の実質GDP成長率が前年同期比4.0%となり、前期(5.5%)から減速した。

内需の鈍化が想定以上に進む中、外需が一時的に成長を下支えしたものの、上半期まで続いていた景気の改善基調には一服感がみられる。

7-9月期は、内需の弱さが成長減速の主因となった。民間消費は前年同期比4.1%と、前期(同5.3%)から伸びが鈍化し、低インフレ下でも耐久財を中心に家計支出は慎重化した。

政府消費は同5.8%と堅調を維持したが、上半期の選挙関連支出の反動もあり、成長率を大きく押し上げるには至らなかった。投資は全体で同0.1%と低迷し、設備投資はプラスを維持したものの、建設投資は公共工事の執行が一部で遅れたことを背景に伸び悩んだ。

外需は明暗が分かれた。財輸出は前年同期比11.6%と二桁成長となり、純輸出の成長寄与は1.0%ポイントへと改善した。米国向けを中心に、通商政策を巡る不確実性を意識した一時的な駆け込み出荷がみられたことが背景にある。

一方、サービス輸出は同0.3%と伸び悩み、インバウンド需要の回復は力強さを欠いた。また輸入の伸びが抑制された結果、7-9月期は外需が一時的に成長を下支えする構図となった。

先行きについては、外需と内需で異なる動きが想定される。外需は、7-9月期の輸出の増勢が一時的なものとみられることから、年末以降は反動減が生じる可能性が高い。

米国の関税政策や世界経済の減速が下押し要因となるものの、BPOを中心とするサービス輸出の下支えにより、落ち込みは回避される見込みである。

一方、内需は短期的には7-9月期の弱さが尾を引くものの、2026年に向けては持ち直しが見込まれる。

2026年度予算案(6.7兆ペソ、前年度比7.4%)では、教育、医療・保健、技能向上といった人的資本投資が優先分野として位置付けられ、インフラ支出やデジタル化投資も盛り込まれている。

もっとも、汚職問題を受けた事業見直しや執行体制の調整が続いており、公共投資やPPP案件については、事業見直しや執行体制の調整が続く中で、2026年にかけて徐々に進展する可能性がある。民間消費は金融緩和の効果が時間差で波及することで、緩やかな回復が期待される。

金融政策面では、フィリピン中銀(BSP)が景気減速と低インフレを背景に緩和姿勢を継続している。BSPは12月の会合で5会合連続となる0.25%の利下げを決定し、政策金利は4.5%となった。

物価は食品価格の一時的な変動はあるものの、基調的には低位で推移している。今後もインフレ環境の落ち着いた状態が続けば、2026年に2回程度の追加利下げを実施するとみられる。

ただし、電気料金を含む公共料金の調整や、天候要因による食料インフレが顕在化した場合には、利下げペースが鈍化する可能性がある。

実質GDP成長率は7-9月期の減速を反映して2025年が前年比4.8%と、2024年の同5.7%から低下するが、2026年は同5.2%と、金融緩和の浸透により上向くものの、公共投資の回復ペース次第では下振れ余地も残る。

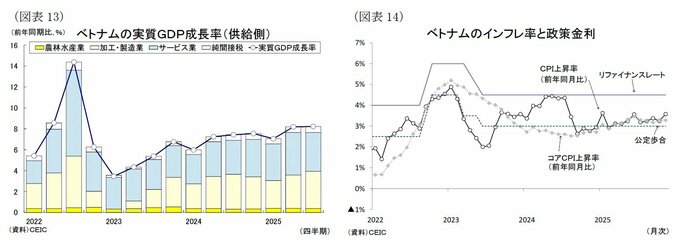

ベトナム

ベトナム経済は、2025年7-9月期の実質GDP成長率が前年同期比8.2%と高水準となり、堅調な拡大を維持している。輸出の好調に加え、内需も底堅く推移しているが、前倒し輸出の寄与が大きい点には留意が必要である。

産業別にみると、製造業は前年同期比10.0%と高い伸びを維持し、成長の牽引役となった。コンピュータ・電子部品、携帯電話・部品などの輸出が堅調に推移したほか、米国の通商政策を巡る不確実性を背景に、前倒し的な出荷が一部で寄与したとみられる。

建設業(同7.9%)は公共投資の高水準な執行を背景に堅調を維持した。サービス業(同8.6%)も、運輸・倉庫、宿泊・飲食を中心に拡大が続いたが、不動産業(同5.2%)の回復は限定的にとどまった。

先行きについては、成長ペースはやや落ち着くものの、比較的高い水準を維持する見通しである。輸出は相互関税を巡る不確実性が一定程度和らぐ一方、前倒し輸出の反動や世界経済の減速が下押し要因となろう。

内需については、国会で承認された2026年の社会経済発展計画において成長率10%以上という高い目標が掲げられており、公共投資はその達成に向けた中核政策と位置付けられている。

もっとも、足元の成長率との乖離を踏まえると、実現のハードルは高い。サービス業は安定した雇用環境を背景に消費関連を中心に底堅く推移し、観光関連産業も拡大基調が続くとみられる。

一方、製造業は外需環境の影響を受けやすく、成長率は高水準を保ちながらも次第に落ち着いていく可能性がある。

金融政策は、ベトナム中銀(SBV)が景気と物価のバランスを重視した運営を続けている。2022年に累計+2%の利上げを実施したが、2023年前半には景気減速を受けて累計1.5%の利下げを行い、その後は政策金利を4.5%で据え置いている。

11月の消費者物価上昇率は前年同月比+3.6%と、輸入インフレにより上昇傾向にあるが、中銀の許容範囲内に収まっている。

先行きは、通貨安やエネルギー価格が物価の押し上げ要因となる一方、成長の減速が抑制要因となり、インフレ率は横ばい圏で推移すると見込まれる。

こうした環境の下、SBVは当面は現行スタンスを維持しつつ、2026年初にかけて景気下支えを目的とした追加緩和を検討する余地がある。もっとも、為替動向やインフレ再燃リスクを踏まえ、政策運営は慎重なものとなろう。

実質GDP成長率は、2025年が上半期の前倒し輸出の寄与もあり前年比7.8%と、政府目標(8%以上)に近い水準となる見通しである。

2026年については同6.7%と、政府が掲げる10%成長目標との乖離が拡大するものの、公共投資とサービス業の下支えにより、東南アジアの中では比較的高い成長率を維持すると予想される。

※情報提供、記事執筆:ニッセイ基礎研究所 経済研究部 准主任研究員 斉藤 誠

※なお、記事内の「図表」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。