(ブルームバーグ):米連邦準備制度がどの程度のペースで利下げを続けるかを見極める上で重要な経済指標が次々に発表されるのを前に、債券トレーダーは身構えている。利下げを背景に米国債相場は2020年以来の大幅な上昇を記録している。

政府機関の閉鎖解除により、10月初めから発表が滞っていた主要な経済統計が順次公表される。20日には9月の雇用統計が発表される予定だ。

閉鎖期間中は政府統計の公表が限られていたため、景気動向の把握が難しかった。ただ、ADPリサーチなど民間データは雇用市場の弱さを引き続き示していた。こうした雇用の弱含みが9月と10月の米利下げを促し、9カ月間続いた休止を終わらせる要因となった。

もっとも、政府統計が予想以上に堅調な雇用増を示す可能性もある。また、閉鎖の影響でデータが不完全、またはゆがめられている恐れもある。

インフレ率が依然として高止まりしていることを踏まえ、連邦公開市場委員会(FOMC)は12月9、10両日の会合で金利を据え置き、2026年の市場予想を後ろ倒しにする可能性もある。

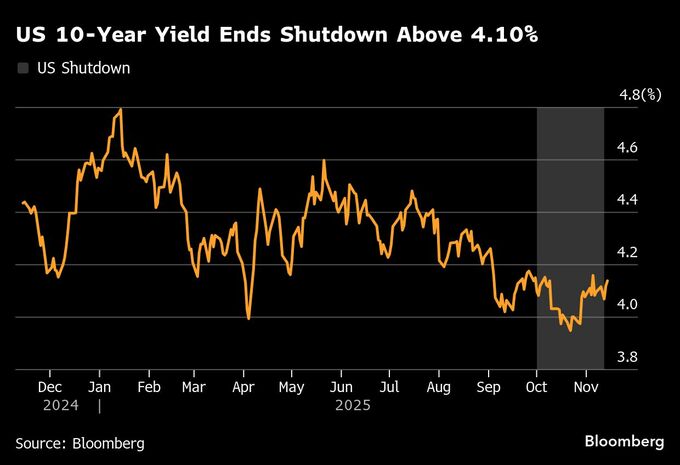

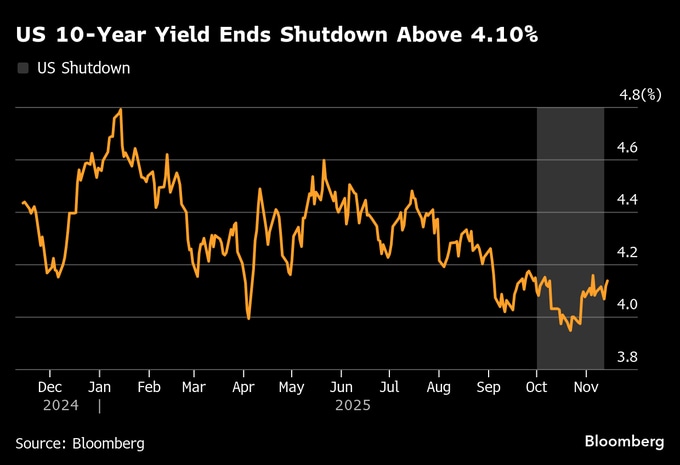

JPモルガン・インベストメント・マネジメントのポートフォリオマネジャー、プリヤ・ミスラ氏は「経済指標が徐々に出そろう中で、労働市場の一段の安定化を示す可能性がある」とした上で、「そうなれば市場で12月利下げの織り込みがさらに低下し、ボラティリティーが上昇するかもしれない」と話す。同氏は、14日に約4.14%だった10年債利回りが4.25%に上昇すれば買いの好機とみているという。

米国債相場は今年、堅調さを示している。米経済はここ数年、予想を上回る力強さを示してきたが、雇用の鈍化やトランプ米大統領による貿易戦争が景気に不透明感をもたらした。市場で利下げ観測が強まり、利回りが低下した結果、米国債のリターンは年初来で約6%に達している。

ただ、パウエル連邦準備制度理事会(FRB)議長は、最近の利下げは景気を刺激する取り組みではなく、景気抑制的な政策が成長を阻害しないようにする予防的措置との認識を示している。

一部の金融当局者が12月会合での0.25ポイント利下げは確実ではないと示唆したことで、先週の先物市場では12月の0.25ポイント利下げ確率が50%を下回った。4年ぶりの低水準近辺にあった、債券市場の予想ボラティリティーの指標も、こうした短期的な不透明感により上昇している。

ブランディワイン・グローバル・インベストメント・マネジメントのポートフォリオマネジャー、ジャック・マッキンタイア氏は「経済指標のタイミングや精度を理由に12月の利下げを見送るとの懸念が、まだ大きくはないが出始めている」と述べた。

原題:Bond Traders Eye Make-or-Break Data to Chart the Fed’s Next Move(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.