(ブルームバーグ):CLSA証券のチーフ株式ストラテジスト、アレクサンダー・レッドマン氏は現在の日本株相場の水準はフェアバリュー(適正価格)に近く、中立の投資判断を維持している。

香港に拠点を置くCLSAは2024年5月、日本株の投資判断を「オーバーウエート」から「中立」に引き下げた。昨年度の日本株は第1四半期(4-6月)に世界でトップクラスのパフォーマンスを上げたものの、その後は失速。日経平均株価も史上最高値を付けた同年7月を天井に、2度の急落を含め伸び悩んでいる。

レッドマン氏はブルームバーグのインタビューで、昨年の投資判断変更は日本株がコーポレートガバナンス(企業統治)改革などの好材料を全て織り込んだと判断したためだと説明。現在も、同証モデルとほぼ整合的な水準にあり、ベンチマーク並みの中立姿勢を変えていないと言う。

日本企業は相対的に債務規模が小さく、世界的な金利上昇局面で優位性を発揮したが、主要国で実質金利が唯一マイナスの日本では日本銀行の金融引き締めが続く可能性が高く、以前ほどの「追い風はなくなった」と見る。

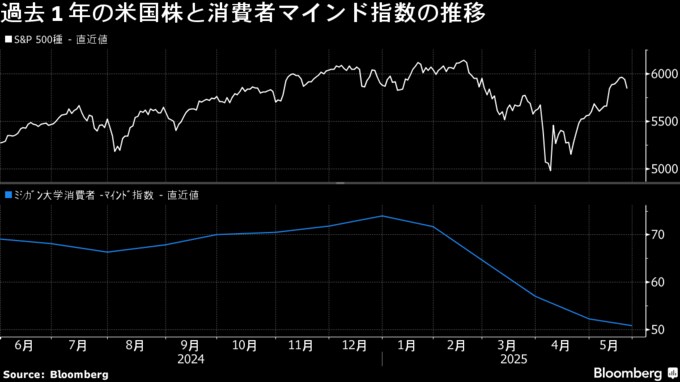

一方、4月の急落から回復し、史上最高値に再び迫る米国株については「天文学的な規模」の独りよがり状態で、極めて危ういと指摘。トランプ大統領の関税政策が米経済に打撃を与え始め、企業利益の下方修正は不可避だと話す。

4月に米政府が公表した対米貿易赤字を減らすための追加関税は一部で修正や停止したとはいえ、10%の基礎関税に鉄鋼やアルミニウム、自動車のほか、米国・メキシコ・カナダ協定(USMCA)不適合のカナダ、メキシコ産品には25%の関税がかけられ、「1940年代以降、最も高い関税率」だと強調。米経済には今後、景気後退とインフレが同時に進むスタグフレーションの圧力がかかると予測する。

足元の米経済指標は消費者や企業が抱く先行き不安を如実に示している。ミシガン大学の消費者マインド指数は期待指数が約45年ぶりの低水準に落ち込み、企業の設備投資計画がマイナスとなったのは今世紀に入り4度目と特異な状況だ。

対照的に、米国株市場での利益予想は強気のまま。25年の1株当たり利益(EPS)予想は10%増、26年も14%増と過去40年超の平均6.7%を上回り、達成は「不可能な水準」とレッドマン氏は分析する。22-23年に景気後退を予測し、外した米証券各社は同じことを繰り返したくないため、今後はアナリストによる「業績予想の下方修正という痛みを伴うプロセスは避けられない」とみている。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.