「配偶者控除制度」が広く知られていない

租税法が専門の熊本大学の大藏将史(おおくら まさし)准教授は「配偶者に関してはすでに103万円から150万円まで控除の壁が引き上げられているものの、制度の周知が不十分なため年収103万円までで働くのを控える人が多いのではないか」と指摘します。

熊本大学大学院 大藏将史准教授「やはりこの(103万円という)金額が長年変わっていなかった。それから社会保険料の106万円の壁。とりあえず103万円にしておけば大丈夫というような意識が広がっている点はあるのかなと」

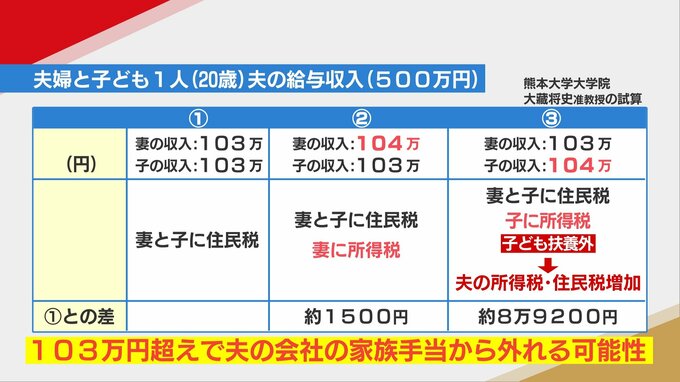

モデルケースで見る「年収103万円の壁」

キャスター「現場の声を聞いてみると、103万円の壁が全く時代に合っていない気がしますね」

(スタジオ解説)所得税に関わる「103万円の壁」を超えると、実際にどうなるのか、モデルケースで見ていきます。

夫婦と20歳の子ども1人の3人家族で、夫の年収が500万円の場合をモデルに大藏准教授が試算したものです。

妻の収入・子の収入が103万円を超えるかどうか、それぞれの場合に分けて「1. 共に103万円を超えない場合」と比較していきます。

■2. 妻の年収が104万円の場合

妻に対し所得税が課税されるので、住民税の増加分を含め、1の場合と比べ1500円ほど負担が増えます。この時、妻は扶養からは外れません。

■3. 20歳の子どもが年収104万円の場合

子どもに所得税か課税されるだけでなく、子どもが扶養から外れてしまいます。そのため、夫の収入からの「扶養控除」がなくなり、夫の所得税・住民税が増加。負担増が約8万9200円と、一気に跳ね上がります。

その他のポイントですが、103万円を超えると夫の会社の家族手当の対象外になる可能性があります。

キャスター「103万円の壁と合わせて106万円、130万円の壁も聞きますよね」

働く場所の従業員の数で変わりますが、収入が106万円や130万円を超えた場合に、所得税などとは別に社会保険料がかかってくるため、さらに負担額が増える。その社会保険の負担の壁です。

これらの壁が今後どのように変わっていくのか、注目されます。