金融政策を修正するのか注目が集まった1月18日の日銀の金融政策決定会合。日銀は前回の会合で0.5%程度とした長期金利の上限を維持すると決めた。

経済合理性の説明なし イールドカーブコントロールの歪みは是正されず

22年12月の会合では長期金利の変動幅をプラスマイナス0.5%程度に拡大し、事実上の利上げに踏み切った。今回の会合でも再び変動幅拡大などの修正が行われるのではないかという警戒感が高まっていたが、日銀は現在の大規模な金融緩和策を維持することを全員一致で決めた。長期金利の変動幅もプラスマイナス0.5%程度を維持することとした。

債権市場では長期金利の指標とされる10年国債の利回りが、4営業日連続で日銀が上限とする0.5%を超えていたが、今回の結果を受けて一時0.36%まで低下した。金利が不安定な状況のため社債の発行を見送る企業も出てくるなど、企業活動にも影響は出始めている。ただ、黒田総裁は、10年国債を買い入れることで長期金利を誘導目標に操作するイールドカーブコントロール政策は持続可能だと述べた。

日銀が金融緩和策の維持を決めたことに市場は大きく反応した。円相場では円を売ってドルを買う動きが広がり、一気に3円ほど円安が進行した。

日経平均株価は円安が進んだ影響で輸出企業を中心に業績回復期待が強まり、652円の値上がりと約1か月ぶりの高値となった。

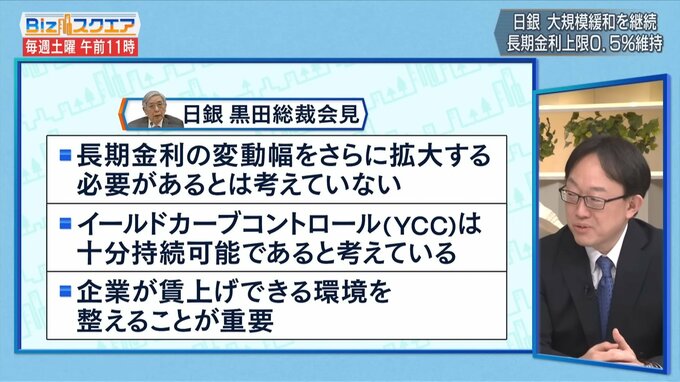

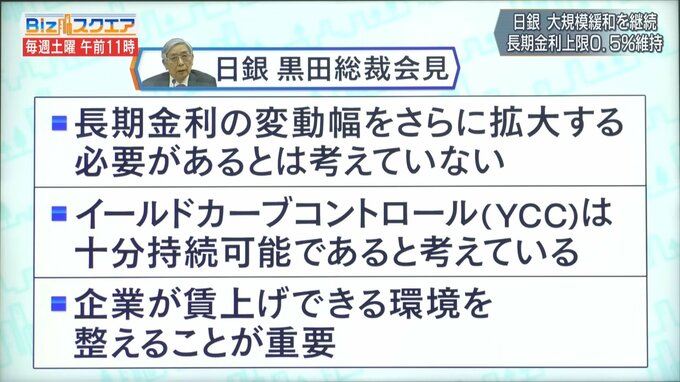

日銀の黒田東彦総裁の発言まとめた。「長期金利の変動幅をさらに拡大する必要があるとは考えていない」、「イールドカーブコントロールは十分持続可能であると考えている」、「企業が賃上げできる環境を整えることが重要」と述べた。

――黒田総裁の論理展開はこれまでと同じだが、なぜ今回見送ったのか。

東短リサーチ社長 チーフエコノミスト 加藤出氏:

今回も変えると市場に追い詰められて変えたという実情になってしまいます。12月の変更は黒田総裁在任中の最後の修正のつもりだったのだと思います。ところが、一度変えるとパンドラの箱を開けたようにマーケットが攻めてきます。今回変えるとまた3月も変えければならなくなって、イールドカーブコントロールもお手上げみたいなことになってしまいます。少なくとも自身の在任中はもう変える気はないというのを強く主張したということでしょう。

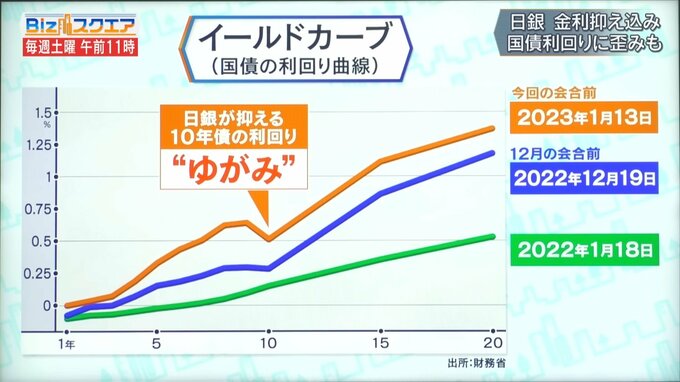

――12月の突然の政策変更の時にはイールドカーブコントロールの歪みを正すという論理を使った。ところが歪みが是正されるどころか、市場金利がどんどん上がり8年や7年が10年債より高くなるという事態になって、歪みが結局是正されていない。

東短リサーチ社長 加藤出氏:

今結局は経済実勢に比べると金利が低すぎるので、無理やり抑え込もうとすると市場の方はどんどん押し上げようとする力が働くので、ますます歪んでしまいます。12月の政策変更の根拠が、歪んでいる部分を直すという理由でしたから、今回もっと歪んでいるではないかということで、買えるという思惑がどんどん強くなってしまった。ただ、その流れに乗ってしまうと、3月も全体に上方シフトしながら歪むとまた変えなければならなくなりますから、今回事実上そこは見ないフリをしたということでしょう。

――社債の発行などが見送られるという事態も出てきている。これで3月、4月まで乗り切れるか。

東短リサーチ社長 加藤出氏:

3月は決算期末でもありますから、3月に日銀がもうお手上げみたいなことになると金融市場も大騒ぎになってしまうので、どれだけ市場の攻撃を受けても3月は変えずにこのまま退任ということかとは思います。ただ、次の総裁が大変です。

――乗り切るためには結局強烈に日銀が買って抑え込むということをやっていくということ。それは大変な国債を買うということだ。

東短リサーチ社長 加藤出氏:

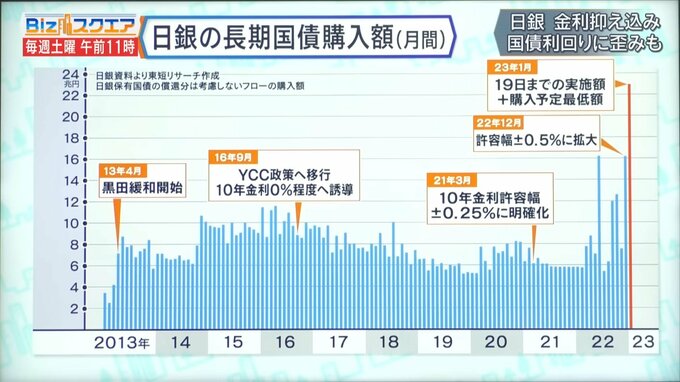

今月も猛然と買っていました。日銀の長期国債購入額は22年ぐらいから買う量が増えてきて、この政策は、金融市場が日銀の言う金利の上限を信じている間は、日銀はそんなに国債を買わなくて済むのですが、無理があるのではないか、不自然なのではないかとなると攻撃が始まります。22年6月と12月が16兆と異常に多かったのですが、今月はすでに買っている量とこれから最低買う予定額が発表されているのですが、合わせて23兆ぐらいになっています。空前の買い入れ量ですね。異常な額です。日銀のバランスシートも膨らんでいきます。

――市場に国債がなくなってきているのではないか。