福島県のいわき信用組合の不正融資問題。

30日に新たに発覚したのは、預金者名義の口座を無断で作り不正に融資を行ったというものです。

ではこの不正は具体的にどう行われたのか、社会部キャップの関根記者に聞きます。

今回の第三者委員会の調査報告書は、200ページを超えるものでした。

調査では、不正融資の実行件数は1293件におよび、金額は247億円あまりにのぼることが明かになっています。

この不正融資のきっかけは、大口取引先が経営難に陥り、これまで行った融資が回収困難になったことです。

特に悪質な不正がこちらです。

いわき信用組合は、この融資の不良債権化を隠ぺいするために、無断で開設した預金者名義の口座に架空の融資を行い、大口取引先の返済の肩代わりをしていました。

この中には、役員や職員に全く関係のない顧客の名義も含まれていたということです。

この不正に流出させた資金は組合内で「B資金」と呼ばれていて、中でも無断で作られた名義は260件にのぼります。

融資金額は1700万円から2000万円のものが多く、これらを大口取引先の返済金に回していたんです。

【キャスター】

金融機関が勝手に顧客名義の口座を作り不正を行っていたという時点で本当に衝撃なんですが、「B資金」という通称があるほど不正が常態化していたということなんでしょうか?

こうした不正は少なくとも20年以上続いていたということです。

さらに、今回の調査結果の中に、こうしたやり取りが記されていました。

不正を知らない職員が怪しい融資と思われる手続きに疑問を持つと、支店長や融資担当者から「言われたとおりにやればいい」「会社にいたければだまっているように」などと預金者に無断で行う融資の指示を受けたということで、組織ぐるみで不正が常態化していたといえます。

【キャスター】

一方で、組合は金融庁から公的資金を受けているんですよね。

はい、その復興支援目的の公的資金を受けたタイミングで、架空融資の存在を隠ぺいしていたことも今回、明らかになりました。

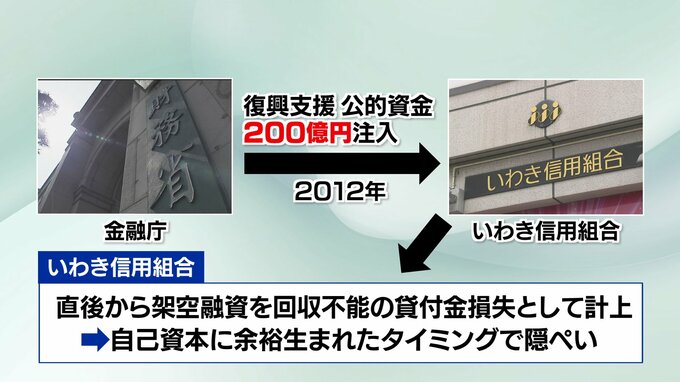

2012年、金融庁は、東日本大震災からの復興を支援する目的でいわき信用組合に200億円の公的資金を注入しました。

組合は、この直後から架空融資を回収できなくなった貸付金の損失として計上する処理を始めました。

調査では、復興支援の公的資金注入により自己資本に余裕が生まれたタイミングで、不正な架空融資の隠ぺいを図ったとしています。

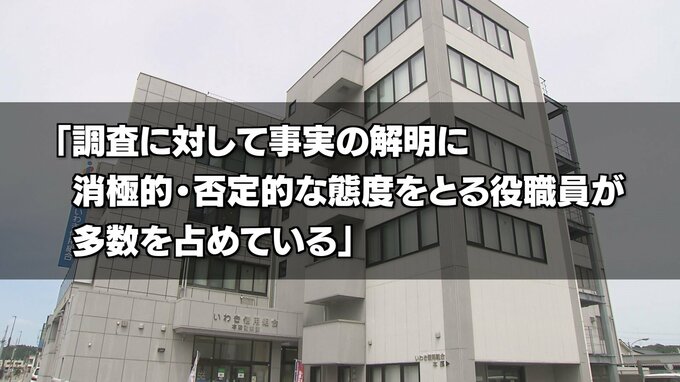

今回、第三者委員会は、「調査に対して事実の解明に消極的・否定的な態度をとる役職員が多数を占めている」と組合側の調査に対する姿勢を極めて不誠実と指摘しています。

地域経済を支える金融機関がこのような姿勢では再生は難しいと感じます。