「異次元」から「普通の金融政策」に。日銀の植田和男総裁は19日、マイナス金利の解除などを決めた後の記者会見で、今回の政策転換を、こう形容しました。

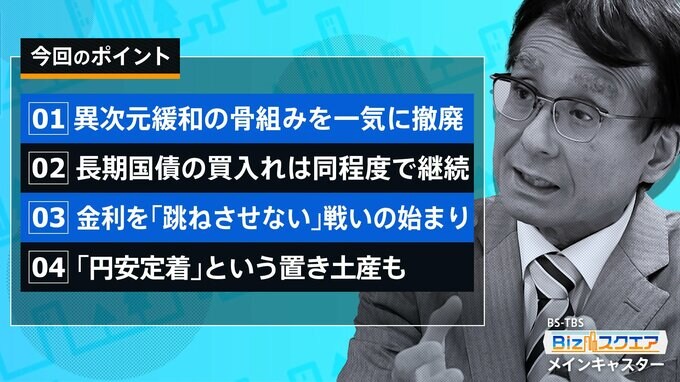

異次元緩和の骨組みを一気に撤廃

総裁就任から1年弱、周到な準備の上に、ついにその日がやってきました。日銀は19日の決定会合で、①マイナス金利、②YCC(イールドカーブコントロール)による長期金利目標、③ETFなどリスク資産購入といった異次元緩和の手段を、すべて終了させることに決めました。そして今後、短期金利の操作を通じた伝統的な金融政策に戻し、その政策金利を0~0.1%程度に引き上げることを決定しました。

利上げは17年ぶりのことです。

記者会見で植田総裁は「マイナス金利など大規模緩和は役割を果たした」と完了形で表現すると共に、「異次元の手段は必要なくなった」「普通の金融政策を行っていく」と述べ、安倍政権下の2013年に始まった黒田東彦前総裁による異次元緩和の、事実上、終結であると位置づけました。

市場や政界に事前に織り込ませるために、多少、時間がかかったにせよ、アベノミクスとほぼ同義語である異次元緩和の骨組みを一気に撤廃・終了させ、しかも金融市場に波乱を起こすことなく、実現に漕ぎつけたことは、率直に評価すべきことだと思います。「うまくやった」と言えるでしょう。

しかし、これですべて「めでたく」終わったわけではありません。

長期国債の買入れは同程度で継続

今回の決定では、長期金利の目処や上限を明示することはやめた一方で、長期国債については、これまでと同程度の買い入れを続けることを表明しました。具体的には、月6兆円程度の買い入れを続け、長期金利が急激に上昇する場合には、買い入れ額の増額や「指し値オペ」を実施するとしています。

長期金利の急騰は、日銀が保有する国債の含み損を発生させ、また、新発国債の表面利率の上昇を通じて財政上の利払い費を増大させます。そうした大きな変動や混乱が起きないよう、日銀は、当面、買い入れ額に変わりがないことを表明し、市場を安心させる必要がありました。

民間の試算では、日銀が保有する国債の内、毎年、満期を迎えるものは50~60兆円と見られており、年72兆円買い入れれば、日銀の国債保有額は変わらないか、少し増える計算になります。量的に緩和した状態はまだまだ続くのです。

金利を「跳ねさせない」戦いの始まり

10年以上続いた異次元緩和の結果、日銀は23年末時点で国債を585兆円保有し、国庫短期証券を除くと、発行残高の53.7%と半分以上を保有しています。何かのきっかけで長期金利が跳ねれば、大変なことになりかねません。

植田総裁は、これらを「異次元緩和の遺産」と称し、「バランスシートの縮小を視野に入れて」「どこかの時点で買い入れ額を減らしていくことを考えたい」と述べました。しかし、具体的な方法は「まだ何も決めていない」と語りました。

そりゃそうでしょう。実際には、債券市場の動向を見ながら、手探りで緩やかに進める以外に道はないのです。

日銀が買い入れ額を減らすには、日銀の大量購入を前提に大盤振る舞いを続けた財政政策だって変わらなければならないはずですが、今、その準備ができているとは思えません。長期金利を市場に委ねながらも、安定的に推移させ、その中で日銀の国債保有額も減らしていくという、気の遠くなるような神経戦になることでしょう。